什么是适度宽松的货币政策??

作者:沧海一土狗

题图:沧海一土狗 微信公众号

文/沧海一土狗

ps:1400字

今天下午,12月的zzj会议通稿落地。

在通稿中有一个表述引起了大家的关注——“适度宽松的货币政策”。上一次出现这个表述是在2009年和2010年,之后很长一段时间都是“稳健的货币政策”,最多前面加一些定语。

那么,我们该怎么理解这个提法呢?首先,我们得围绕一个基本概念展开——中性利率。

如果一个政策利率R*,既不对经济产生限制性,也不对经济产生支持性,那么,这个利率就是中性利率。

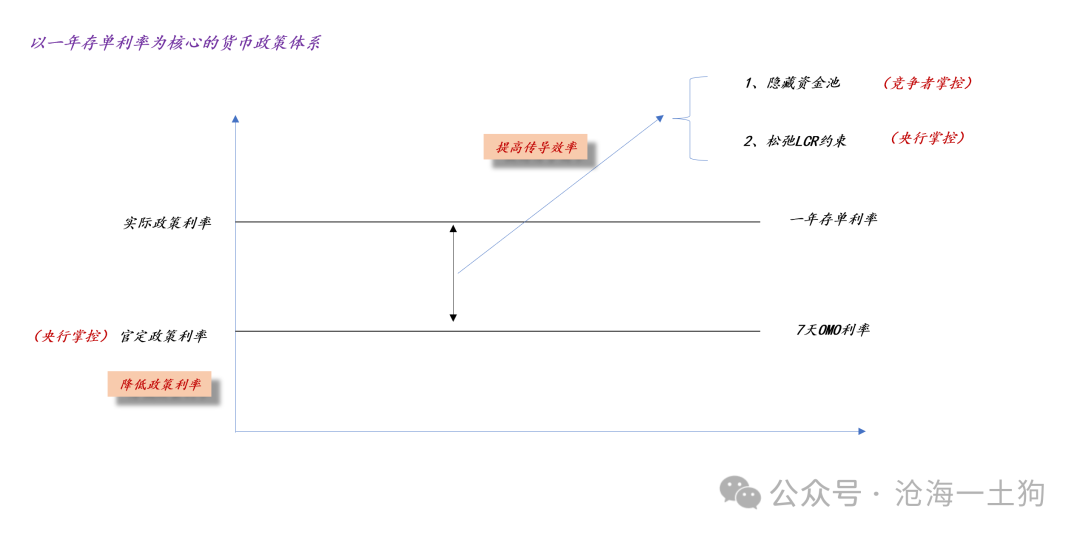

在《央行的政策利率统一之路兼论货币政策展望》一文中,我们花了很大功夫解释了“为什么一年存单利率才是当下的政策利率”。

说实话,单纯地凭借“自然语言”我们根本没法把“稳健的货币政策”讲清楚;我们需要借助“中性利率”和“政策利率”两个基础概念。

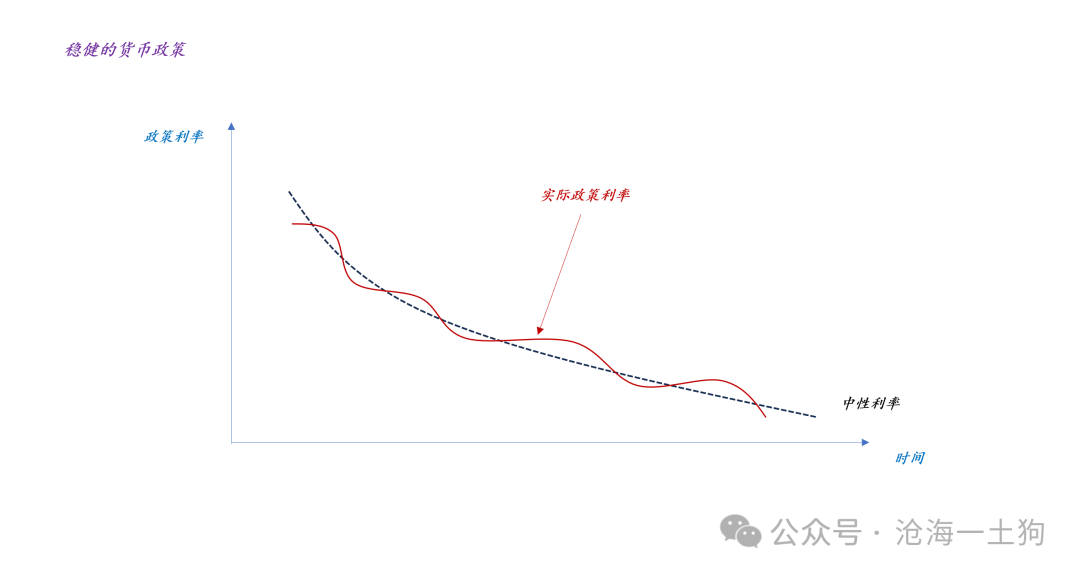

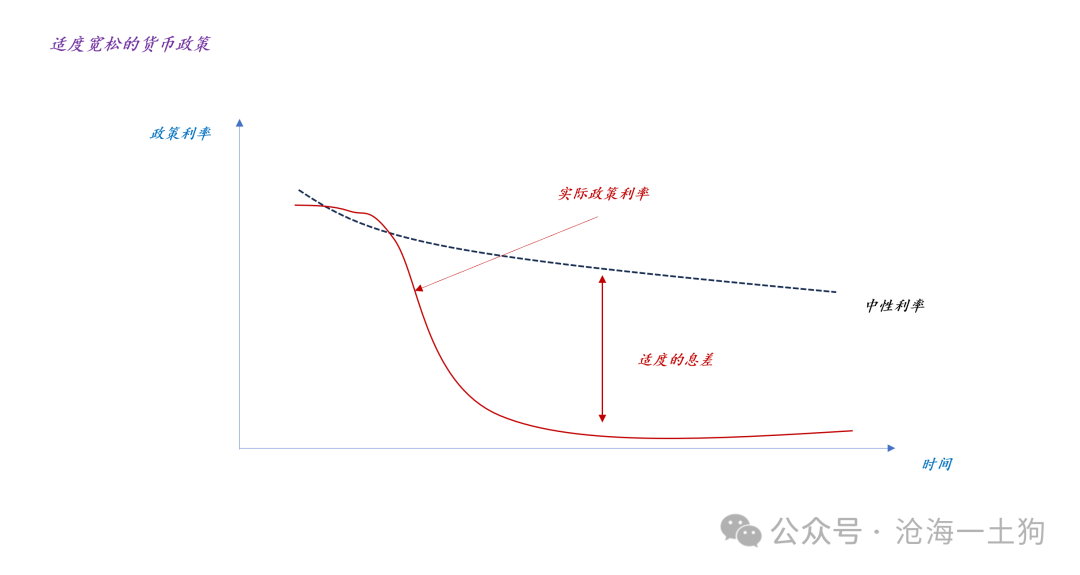

如上图所示,稳健的货币政策指的是,实际政策利率围绕中性利率窄幅波动。

在这种情况下,政策利率既不对经济产生过大的限制性,也不会产生过大的支持性。

由于中性利率是动态的,在经济回落期间,中性利率一般是逐级回落的,所以,在稳健的货币政策下,我们会看到实际政策利率震荡回落。

这就会造成一个很有意思的现象,很多投资者会把“政策利率震荡回落”误解成“宽松的货币政策”。

说实话,这种误解很难澄清,主要原因有以下三点:

1、中性利率是一个理论中的概念,无法真实观测;

2、中性利率是动态的,影响中性利率的因素很多;

3、国内的政策利率体系也有些复杂;

有了上面的基础,我们再回过头观察我们的货币政策,就不会觉得“稳健的货币政策”言之无物了。

如上图所示,如果我们把蓝线想象成中性利率的实际走势,那么,我们会得到以下总结:

1、货币政策在大部分时候是很稳健的;

2、货币政策在少部分时候是具备限制性的;

理解了“稳健的货币政策”之后,我们就能在此基础上去理解“适度宽松的货币政策”了。

如上图所示,适度宽松的政策指的是,实际政策利率对中性利率产生较大程度的偏离。在这种情况下,货币政策对实体经济产生足够的支持性。

在《央行的政策利率统一之路兼论货币政策展望》一文中,我们给了两个判断:

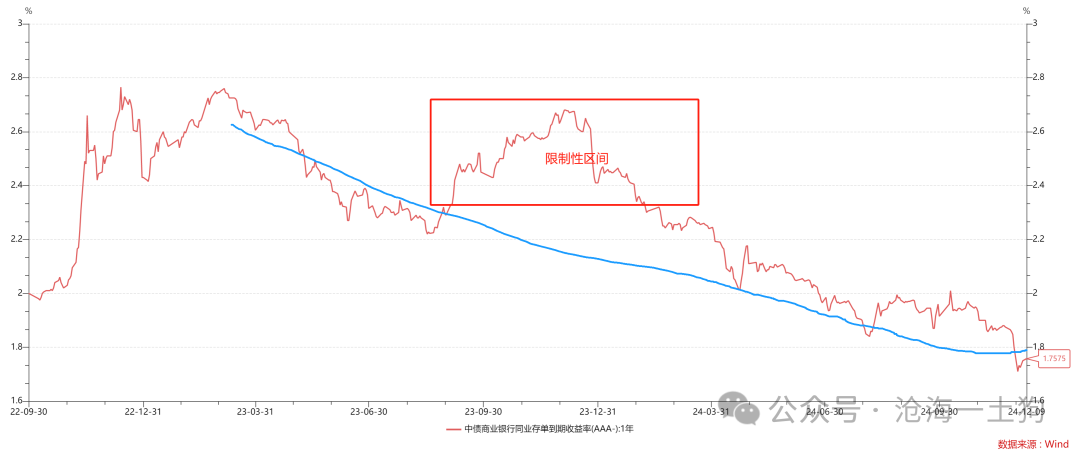

1、中性利率在1.80%附近;

2、一年存单利率未来会到1.30%附近,对实体经济产生50bp的支撑;

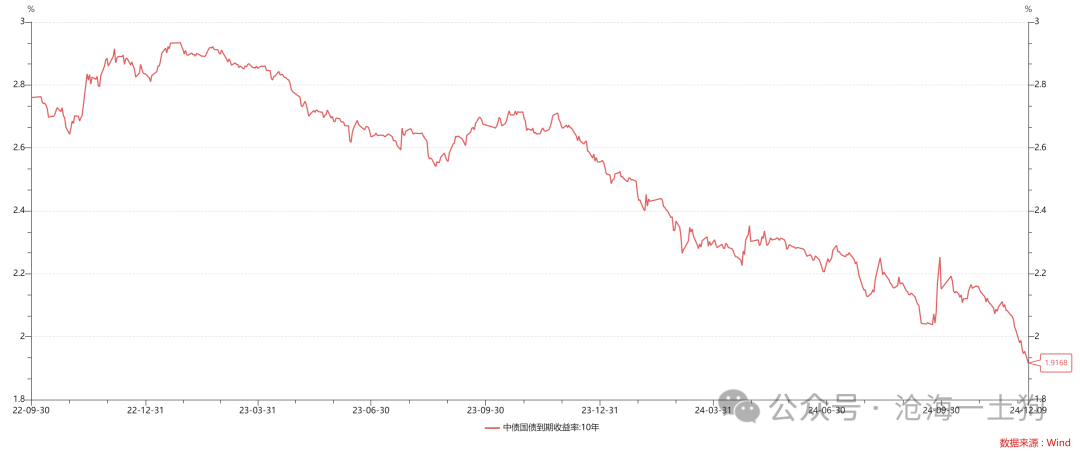

这个1.80%并不是胡乱拍的。如上图所示,货币当局已经用一段时间的“震荡行情”向市场阐明了中性利率的大致位置,在1.85%上下。

事实上,中性利率还有一个作用,那就是判断十年国债利率的底部。

根据中性利率的定义,当政策利率大幅低于中性利率时,货币政策对经济产生足够的支撑。在这种情况下,长债利率对政策利率的跟随会大幅减弱,甚至出现“跷跷板现象”。

因此,如果R*=1.80%为真,那么,十年国债利率将很难顺利地突破1.80%。

这是中性利率的另一个用处。

最后,如果我们搞清楚了“中性利率”和“政策利率”的定义,那么,上述结论是显然的。

有趣的是,无论是“稳健的货币政策”还是“适度宽松的货币政策”都不是显然的,但是,很多人竟然这两个复合概念是显然的,是一望而知的。

这就好比数学证明题中的“一望而知”。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。