国信金工团队目前共有9名成员,研究方向涵盖量化选股、FOF投资、基金研究、行业轮动、资产配置、港股投资、CTA策略等多个方向,我们对过去一年团队的研究成果进行精选回顾,并对一些市场关注度较高的策略进行跟踪效果展示。感谢大家对国信金工团队的关注与支持!

国信金工团队成员:

张欣慰/杨怡玲/张宇/刘凯/杨丽华/杨北锋/邹璐/刘璐/陈梦琪

国信金工年度研究关键词(2022)

国信金工研究报告精选

量化选股系列

主动量化策略

因子选股策略

FOF与基金研究系列

量化选基研究

基金经理研究

《富国曹文俊:不求大胜,不求甚解—全天候基金经理的进阶之路》

基金市场研究

行业轮动与CTA系列

行业轮动系列

《CANSLIM行业轮动策略》

《JumpFit行业轮动策略》

《3M板块轮动策略》

CTA研究系列

港股研究系列

国信金工量化策略跟踪

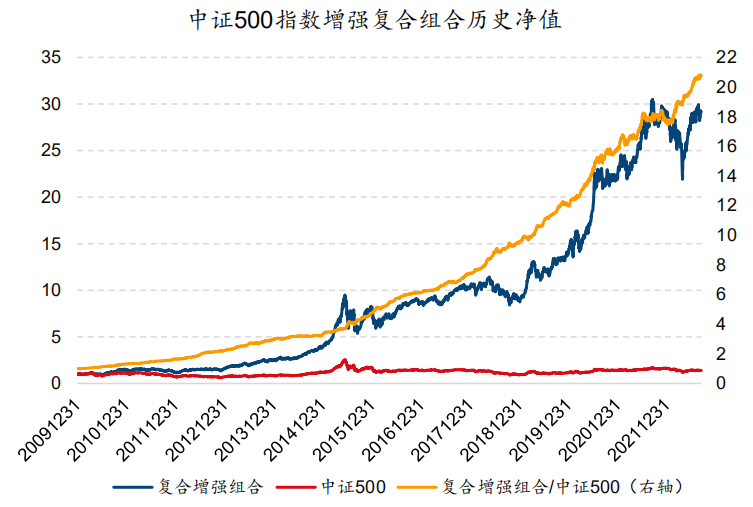

中证500指数增强策略

在专题报告《基于风险预算的中证500指数增强策略》中,我们借鉴资产配置模型中的风险预算模型,将中证500多因子指数增强组合与超预期精选组合基于风险预算模型进行复合。该组合相对于中证500指数年化超额收益28.63%,相比于多因子模型提升3.6%,信息比从4.13提升到4.30。

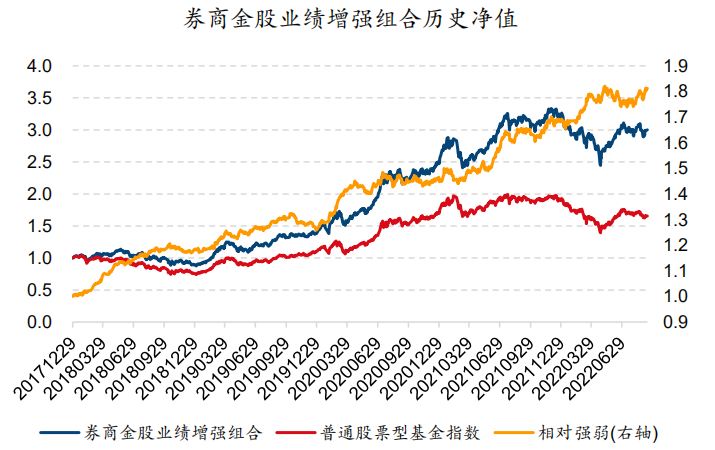

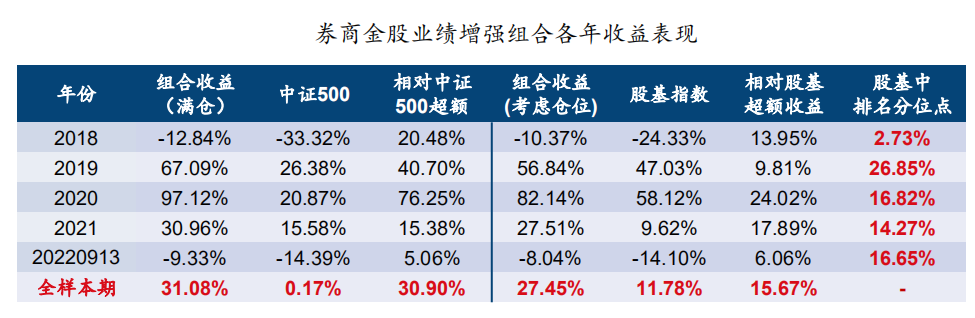

券商金股业绩增强组合

在专题报告《券商金股全解析—数据、建模与实践》中,我们发现券商金股组合与普通股票型基金指数走势十分接近。如果能够在该股票池中进行进一步优选,那么就可以达到稳定战胜主动股基中位数的表现。

以券商金股股票池为选股空间和基准指数,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,以全体公募基金的行业分布为行业配置基准,构建券商金股业绩增强策略。

在考虑了仓位及交易费用的影响后,组合年化收益为27.45%,相较股基中位数年化超额15.67%,2018以来每年都排在主动股基前30%的水平。

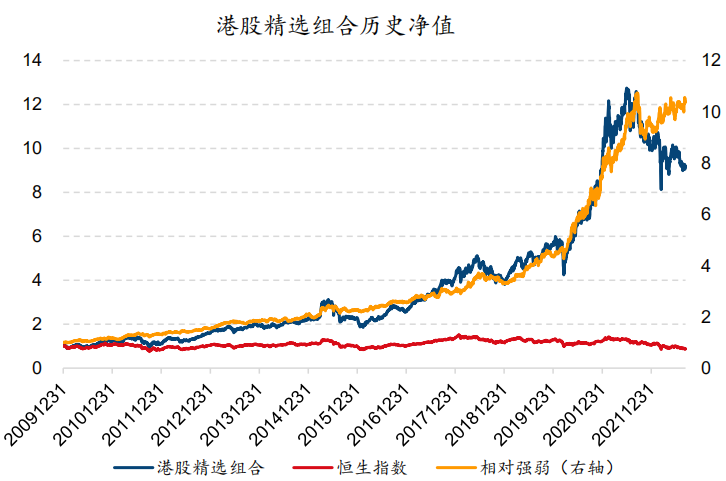

港股精选组合

在专题报告《基于分析师推荐视角的港股精选组合》中,我们以分析师上调盈利预测、分析师首次关注及分析师研报标题超预期为条件筛选分析师推荐股票池,并对分析师推荐股票池中的股票进行基本面和技术面两个维度的精选,挑选出同时具备基本面支撑和技术面共振的分析师推荐股票, 构建月频定期调仓的港股精选组合。

组合自2010年以来年化收益率高达19.55%, 相对恒生指数年化超额达到20.54%,信息比达到1.36,收益回撤比达到1.16。

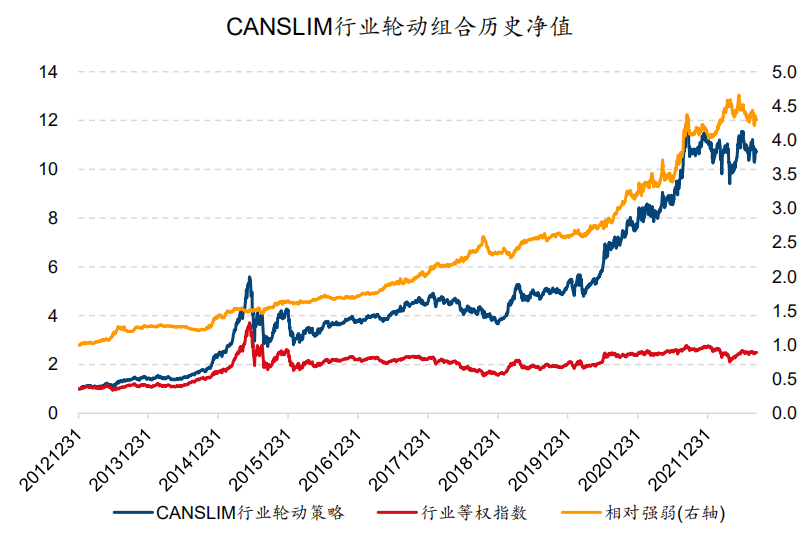

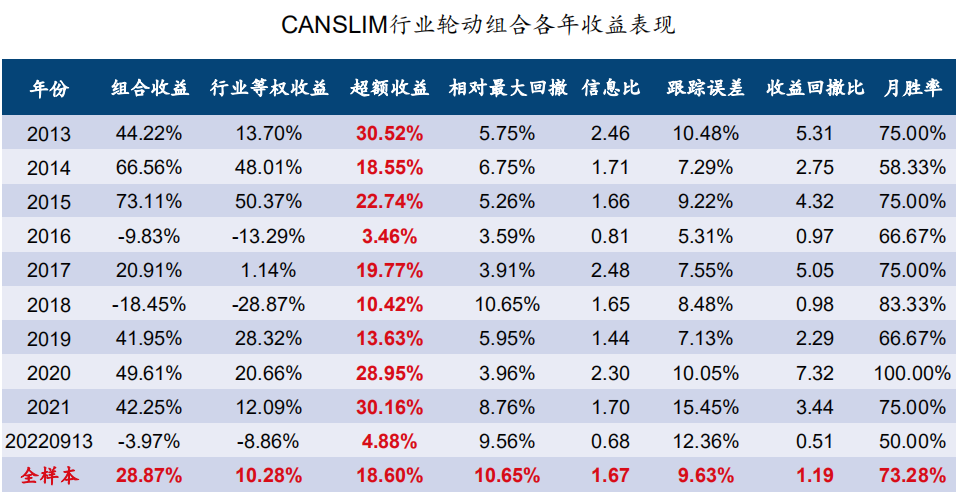

CANSLIM行业轮动策略

在专题报告《CANSLIM行业轮动策略》中,我们从行业拥挤度(C)、分析师预期(A)、亮眼的业绩(N)、聪明资金(S)、趋势动量(L)、机构观点(I)和宏观视角的动态估值(M)七个维度出发,等权构建CANSLIM复合因子。

每月根据CANSLIM复合因子排序前5的中信一级行业等权构建组合,该组合业绩表现较为优异,回测期内每年都能战胜行业等权基准,年化超额行业等权基准18.60%。

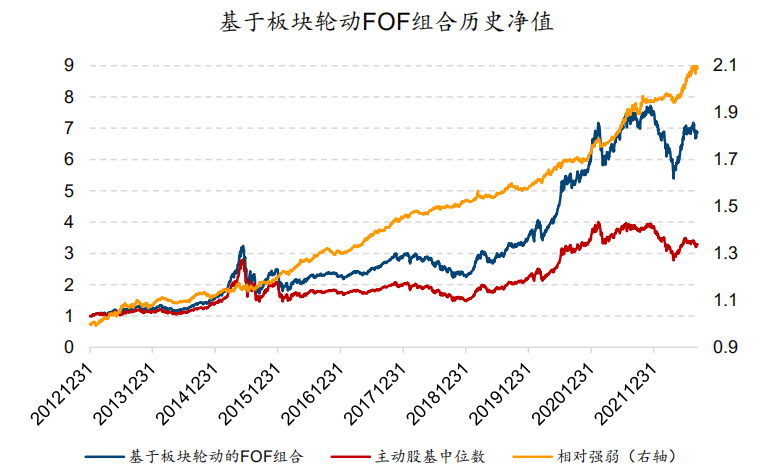

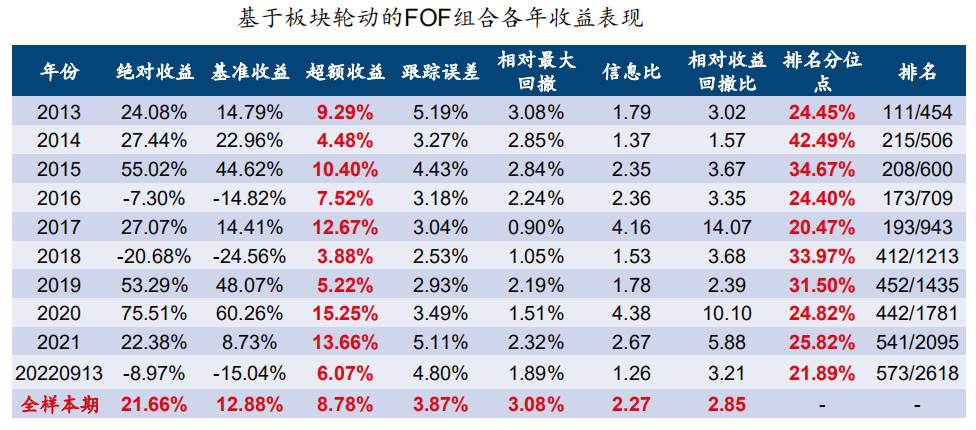

基于板块轮动的FOF精选组合

在专题报告《如何构建稳定战胜主动股基的FOF组合?》中,我们尝试将多因子指数增强的方法运用到FOF组合的构建中,希望能以此为基础构建稳定战胜主动股基金的FOF组合。相应的,我们需要完成基金的收益预测,基金的行业、风格暴露特征刻画这两块核心工作,然后再运用组合优化的方式构建出相应的FOF组合。

基于组合优化的FOF组合自2013年以来每年排名均处于主动股基的前50%,历年平均排名分位点29.63%。组合费后年化收益为21.66%,相对主动股基年化超额8.78%,年化跟踪误差3.87%,超额收益最大回撤3.08%,信息比2.27,收益回撤比2.85。自2013年以来的季度胜率高达94.74%。

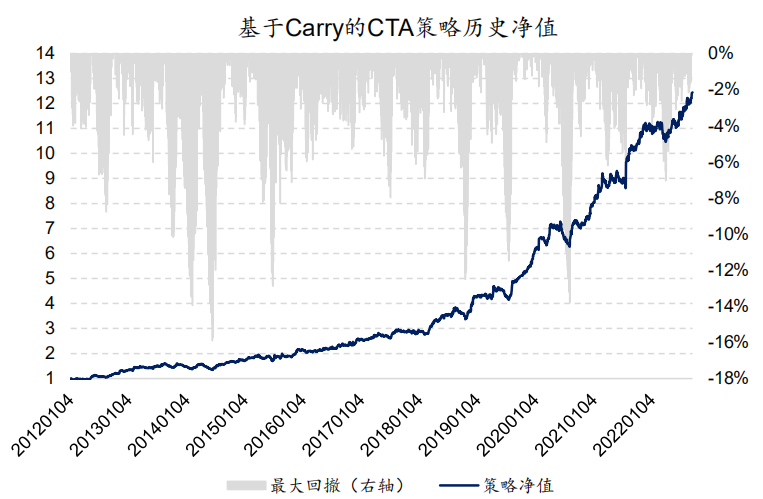

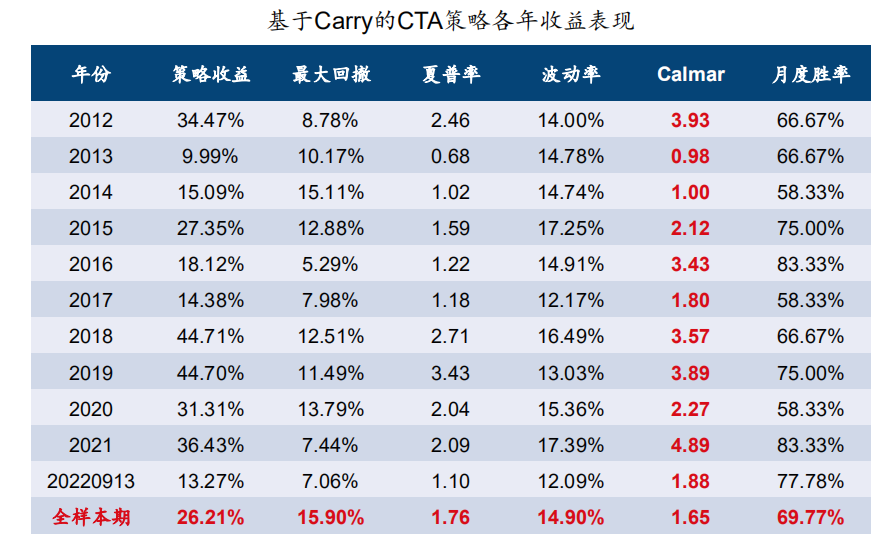

基于Carry的商品期货交易策略

在专题报告《基于Carry的商品期货交易策略》中,我们以期限结构为基础,通过加入信号过滤、风险控制以及杠杆设置等细节的处理,最终形成了基于Carry的商品期货交易策略。基于信号触发后5分钟VWAP执行,扣费后年化收益率为26.21%,夏普率为1.76,最大回撤为15.9%,Calmar比率为1.65。策略对于交易费率不敏感。

本文来自微信公众号“量化藏经阁”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。