贸易量价均有所回落——每周经济观察第45期

作者:一瑜中的

题图:一瑜中的 微信公众号

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:陆银波(15210860866)

报告摘要

景气向上:

1、耐用品消费:乘用车销售增速维持高位。11月前17日,乘用车零售增速为+30%。10月全月增速为+11.3%。

2、基建:石油沥青装置开工率连续两周回升。截至11月20日当周,开工率为31.8%,较前一周回升0.8个点,较去年同期-6.1个点。11月前三周,开工率较去年-6.9个点。9月26日-10月30日,平均为28.7%,同比-8.6个点。

3、土地成交:周度溢价率回升。11月4日至17日两周,百城土地溢价率平均为5.45%;10月为3.89%;9月为4.77%。

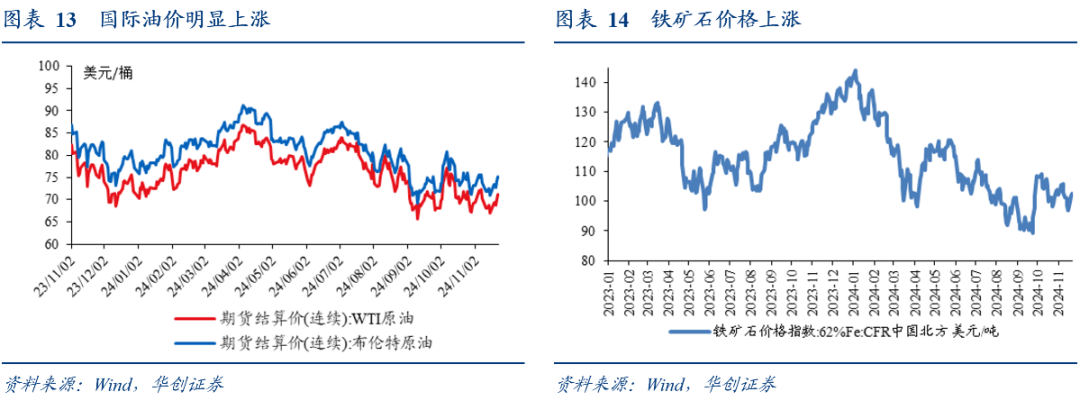

4、物价:受地缘政治担忧影响,国际油价大幅上涨。截至11月22日,美油和布油期价分别收于71.24和75.17美元/桶,分别上涨6.3%、5.8%。

景气向下:

1、华创宏观WEI指数:连续两周回落。截至11月17日,该指数为5.14%,较11月10日下行0.73%。从指数构成来看,过去两周回落的分项包括乘用车批零、煤炭港口吞吐量、商品房成交面积、找工作(百度搜索指数)、电影票房、失业(百度搜索指数)、PTA产业链负荷率、半钢胎开工率;回升的分项包括沥青开工率、失业金领取条件(百度搜索指数)、钢厂线材产量、BDI。

2、地产销售:周度成交增速下滑,但11月前三周仍维持正增长。11月16日至21日,67城地产成交同比-0.6%,环比前一周+3%;11月前三周,累计同比+2%。10月全月成交同比-13%。

3、贸易:运价继续下跌,集装箱吞吐量小幅回落。11月17日当周,我国监测港口集装箱吞吐量环比-2.3%,前值为+12.7%。11月22日当周,上海出口集装箱综合运价指数环比-4.1%,上周环比-3.4%;欧洲、美西、美东、南美航线,分别较上期-1.2%、-8.6%、-1.3%、-4.6%。

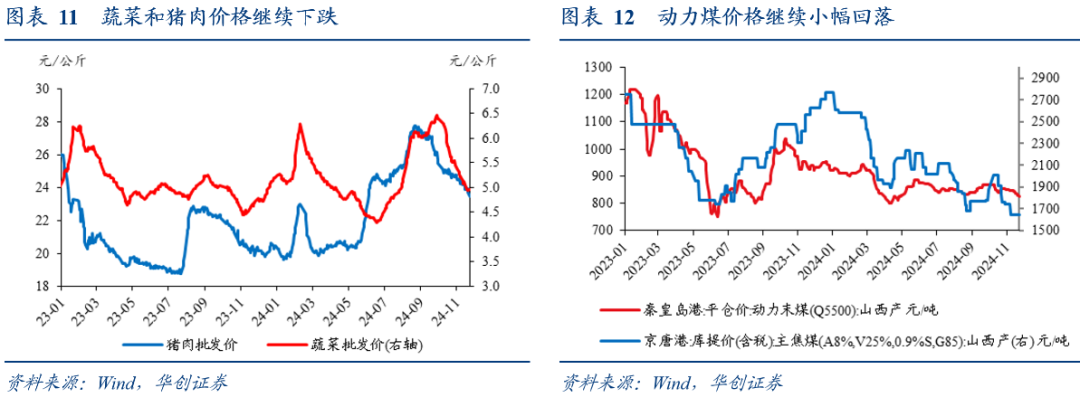

4、物价:蔬菜和猪价继续下行。猪肉平均批发价收于23.48元/千克,下跌1.6%。蔬菜批价继续下跌2%。水果批价上涨0.3%,鸡蛋批价下跌1.9%。

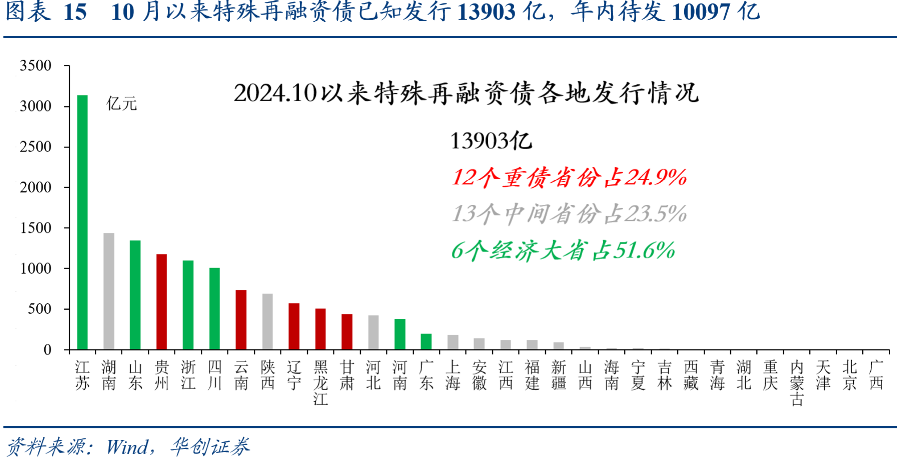

财政:10月以来化债债券发行破万亿。11月25日当周计划发行特殊再融资债8941亿。10月以来特殊再融资债已知发行13903万亿,年内待发10097亿。政策方面,财政部有关负责人透露,财政部已将6万亿元债务限额下达各地;正在制定提前下达部分2025年新增专项债券限额工作方案。

资金:短端利率表现较强。截至11月22日,1年期、5年期、10年期国债收益率分别报1.3504%、1.7031%、2.0832%,较11月15日环比分别变化-3.71bps、-0.68bps、-1.1bps。

风险提示:数据更新不及时。

报告目录

报告正文

一、华创宏观WEI指数连续两周回落

截至2024年11月17日,华创宏观中国周度经济活动指数为5.14%,相对于11月10日下行0.73%。从WEI指数构成来看,过去两周回落的分项包括乘用车批零、煤炭港口吞吐量、商品房成交面积、找工作(百度搜索指数)、电影票房、失业(百度搜索指数)、PTA产业链负荷率、半钢胎开工率,回升的分项包括沥青开工率、失业金领取条件(百度搜索指数)、钢厂线材产量、BDI。

二、需求:乘用车销售维持高位,地产销售维持正增长

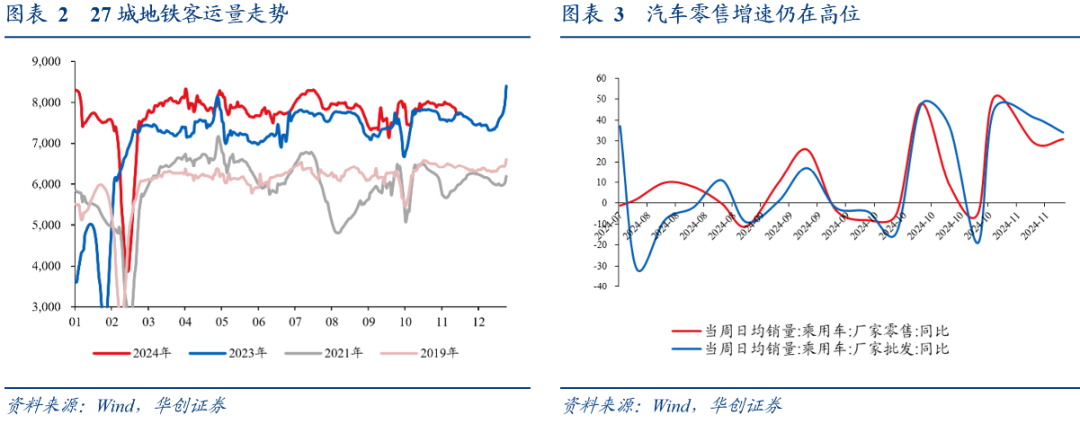

服务消费:11月前三周,地铁和航班增速高于10月。地铁,11月第三周,27城地铁客运日均7690万人,略低于去年同期。11月前三周,累计同比+3%。10月全月,日均7744万人,同比+2.5%。航班,11月前23日,日均航班为1.218万架次,同比+4.7%。10月全月,国内航班日均1.296万架次,同比+3.6%;9月全月,航班数日均1.28万架次,基本持平去年。

耐用品消费:乘用车销售增速维持高位。11月前17日,乘用车零售增速为+30%。10月全月,增速为+11.3%;9月全月,增速为+4.5%。

非耐用品消费:快递揽收量同比增速较上月收窄。10月28日至11月17日,快递揽收量同比+23%,环比前一周-3%。9月23日-10月27日五周,快递揽收量同比+34%。9月2日-9月22日三周,快递揽收量同比+23%。

地产销售:11月前三周维持正增长。11月16日至21日,67城地产成交同比-0.6%,环比前一周+3%;11月前三周,累计同比+2%。10月全月,67城地产成交同比-13%;9月全月,同比-34%。

土地成交:周度溢价率回升。11月4日至17日两周,百城土地溢价率平均为5.45%;10月为3.89%;9月为4.77%;8月为3.65%。

三、生产:石油沥青装置开工率继续回升

基建:石油沥青装置开工率连续两周回升,水泥发运率降幅收窄。截至11月15日当周,水泥发运率为36.4%,同比-6个点,环比前一周1.8个点;11月2日-15日,两周平均为37.3%,同比-6.9个点。10月水泥发运率平均为37.7%,同比-9.7个点;9月全月平均为35.4%,同比-13.5个点。截至11月20日当周,石油沥青装置开工率为31.8%,较前一周回升0.8个点,较去年同期-6.1个点。11月前三周,开工率较去年平均-6.9个点。9月26日-10月30日,平均为28.7%,同比-8.6个点。

建筑:螺纹消费仍偏弱。11月2日-22日,同比为-15.3%;9月28日-11月1日五周,累计同比-12%;9月前四周,累计同比为-17%。产量变化不大,11月前三周同比-7.8%,9月28日-11月1日五周同比-6.7%。库存,6月以来整体维持去库态势。

工业生产:1)煤炭:11月前三周,秦皇岛港煤炭调度口吞吐量增速低于上月。截至11月22日当周,增速为+10.5%;11月前三周累计同比+7.3%;10月全月同比为+11.5%;9月全月同比为-2.6%。2)中上游开工率:环比来看,PTA开工率再次回落,环比下行1.5个点至81%;唐山高炉开工率回升1.3个点至88.4%,焦化开工率持平。同比来看, PTA好于去年,焦化、唐山高炉开工率不及去年同期。3)下游开工率:环比来看,本周半钢胎开工率持平,全钢胎止跌回升3.6个点至62.6%,江浙织机小幅回落0.5个点至68.5%。同比来看,半钢胎、全钢胎开工率好于去年,江浙织机略低于去年。

四、贸易:运价继续下跌,集装箱吞吐量小幅回落

外需:①高频:量的高频回落,价格高频反弹。11月22日当周,量的高频跟踪指标BDI指数同比为-13%,上周为-3.3%;价的高频跟踪指标RJ/CRB指数同比为4.2%,上周为1.6%。②邻国:韩国11月前20天出口同比升至5.8%,10月前20天为-3.1%。越南11月上半月出口同比升至14.2%,10月上半月为13.9%,其中,劳密产品出口同比16.7%,前值为29%。③欧元区制造业PMI再度回落。11月,已公布数据的主要经济体(美国、欧元区、日本、英国)制造业PMI平均约为47.9%,10月为48.4%,回落主要是由于欧元区制造业PMI再度转为下行,由46%降至45.2%。

我国:①上周,我国监测港口集装箱吞吐量小幅回落。11月17日当周,我国监测港口集装箱吞吐量环比-2.3%,前值为+12.7%。②远洋航线运价下跌。11月22日当周,上海出口集装箱综合运价指数环比-4.1%,上周环比-3.4%。欧洲航线方面,较上期-1.2%,前值为-1.1%;北美航线方面,美西和美东航线分别较上期-8.6%、-1.3%,前值分别为-11.6%、-4.1%;南美航线方面,较上期-4.6%,前值为-7.0%。

五、物价:国际油价大幅上涨,菜肉价格继续回落

本周,蔬菜和猪价继续下行。猪肉平均批发价收于23.48元/千克,下跌1.6%。秋冬蔬菜大量上市,蔬菜批价继续下跌2%。水果批价上涨0.3%,鸡蛋批价下跌1.9%。

本周,动。山西产动力末煤(Q5500)秦皇岛港平仓价收于824元/吨,下跌1.6%;京唐港山西主焦煤库提价收于1640元/吨,持平上周;钢之家焦炭价格指数收于1632元/吨,下跌2.3%。

本周,因市场担忧地缘冲突升级,国际油价大幅上涨。价格方面,截至11月22日,美油和布油期价分别收于71.24和75.17美元/桶,分别上涨6.3%、5.8%。美国商业原油库存小幅增长,11月15日当周,美国原油商业库存增加54.5万桶至4.3029亿桶,增幅0.13%,库存相比去年同期下降4%。

本周,螺纹钢价格小幅上涨,铁矿石价格明显上行。螺纹钢上海现货价收于3430元/吨,上涨0.3%;铁矿石价格指数:62%Fe:CFR中国北方收于102.4美元/吨,上涨5.8%。其他方面,水泥价格上涨0.6%,纯碱期价上涨0.7%,南华玻璃价格指数下跌1.4%。

六、利率债:10月以来化债债券发行破万亿

特殊地方债(化债债券)发行计划更新:11月25日当周计划发行特殊再融资债8941亿。10月以来特殊再融资债已知发行13903万亿,年内待发10097亿(以4000亿结存限额及2万亿置换存量隐性债务限额为目标)。

国债、证金债周度发行计划更新:已公布11月25日当周国债待发0亿/净发-300亿,证金债待发210亿/净发190亿。

政策方面,11月18日,据财政部答记者问,全国人大常委会11月8日批准有关议案后,财政部11月9日将6万亿元债务限额下达各地,指导督促地方抓紧履行法定程序,稳妥做好发行工作,妥善安排债券资金。目前财政部正在按照党中央、国务院决策部署,紧锣密鼓组织落实,加强对地方的政策指导,用好6万亿元地方政府债务限额,更好发挥增量政策效应。部分省份已经启动发行工作,加快政策落实落地;按照党中央决策部署,结合经济形势和宏观调控需要,国务院在每年第四季度确定并提前下达下一年度部分新增地方政府债务限额的具体额度。目前,财政部正在制定提前下达工作方案,更好保障重点领域重大项目资金需求,发挥政府债券资金对经济回升向好的重要作用。

七、资金:短端利率表现较强

截至11月22日,DR001收于1.4635%,DR007收于1.6451%,R007收于1.8000%,较11月15日环比分别变化-1.37bps、-7.79bps、+2.54bps。本周央行逆回购净投放资金668亿,下周逆回购到期资金18682亿。

截至11月22日,1年期、5年期、10年期国债收益率分别报1.3504%、1.7031%、2.0832%,较11月15日环比分别变化-3.71bps、-0.68bps、-1.1bps。

具体内容详见华创证券研究所11月25日发布的报告《【华创宏观】贸易量价均有所回落——每周经济观察第45期》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。