关于减轻化债任务对实体经济的影响

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

2024年11月8日的新闻发布会上,蓝部长表示:

针对上述情况,从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。上述三项政策协同发力,2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。我们估算了一下,地方依靠自身努力化解是完全可以做到的,甚至有些地方是比较轻松的。

(ps:摘录自《增加地方政府债务限额置换存量隐性债务有关政策情况全国人大常委会办公厅新闻发布会文字实录》)

显而易见,这次发布会的关键词在于化债,但是,市场对两件事情的争议比较大:

1、刺激的规模是6万亿、10万亿还是12万亿?

2、加速化债的影响是什么?

为了回答这两个问题,我们需要反过来思考,不加速化债会带来什么负面影响??

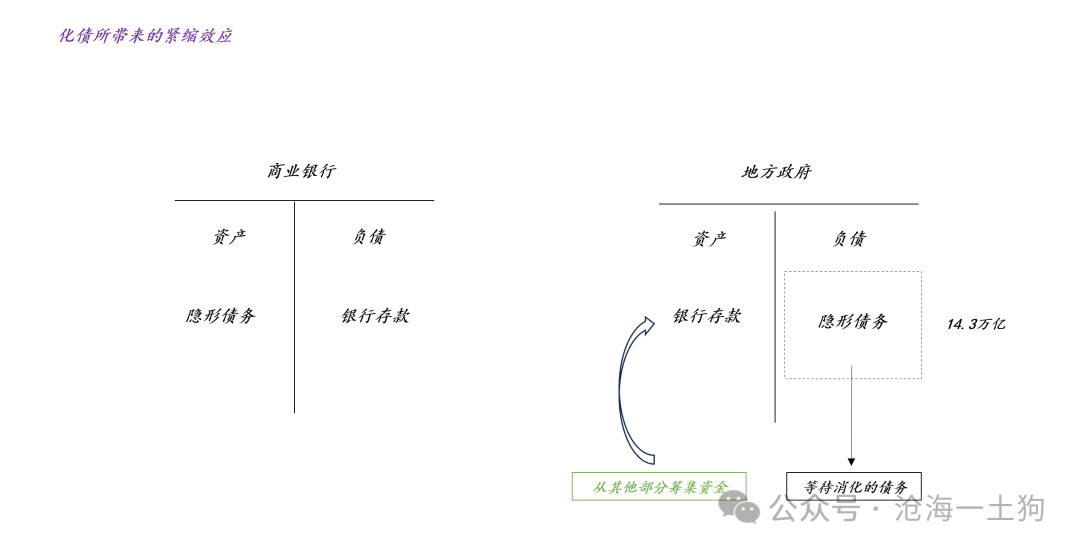

化债所带来的紧缩效应

我们可以用一个简单的模型来描述化债是什么:

如上图所示,地方政府的任务是:在一定的时间窗口内压降城投债和城投贷款的规模(ps:城投债和城投贷款为两个代表符号,实际情况更复杂)。但是,地方政府并不是生产部门,为了减少负债规模,他只能做以下3个操作,

1、用存量的货币偿还债务;

2、减少其他支出项来偿还债务;

3、扩大其他收入项来偿还债务;

因此,化债本身有极强的紧缩效益,1、地方政府过苦日子;2、实体经济也会跟着过苦日子。

也就是说,在这次会议之前,地方政府所面临的负担为:2028年之前需要消化14.3万亿的隐形债务。

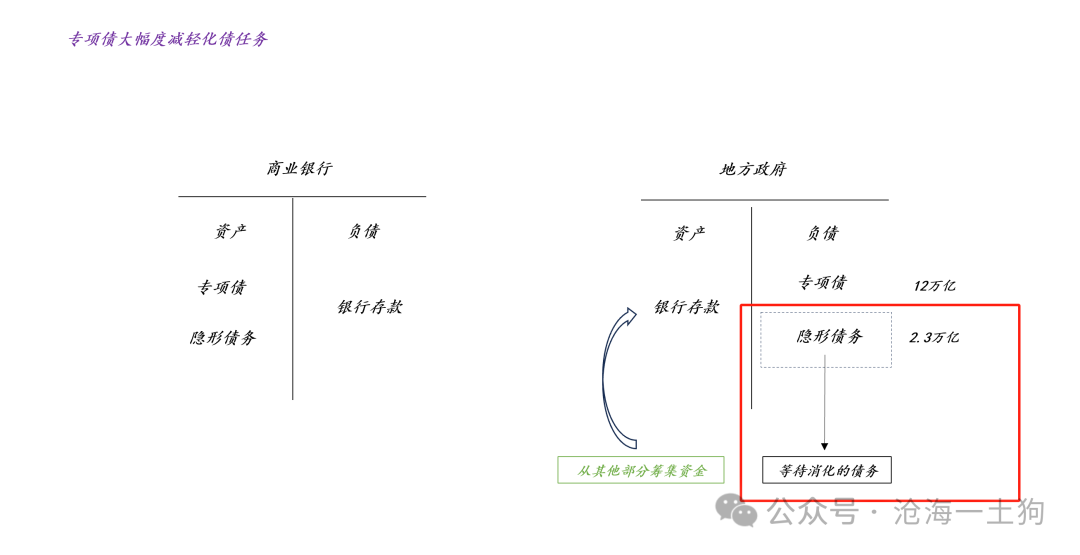

有了这个大前提之后,我们就能理解本次会议的意义了,化债任务减负,降低了83.4%。

如上图所示,本来地方政府一定要筹措真金白银把隐形债务偿还掉,现在专项债能覆盖掉12万亿,剩下的隐形债务只有2.3万亿。

事实上,地方政府对实体经济的意义十分重大,减轻地方政府的化债任务(ps:当然也可以理解成推迟到未来)对释放地方政府的活力意义非凡——最起码不会像现在这么压力山大了。

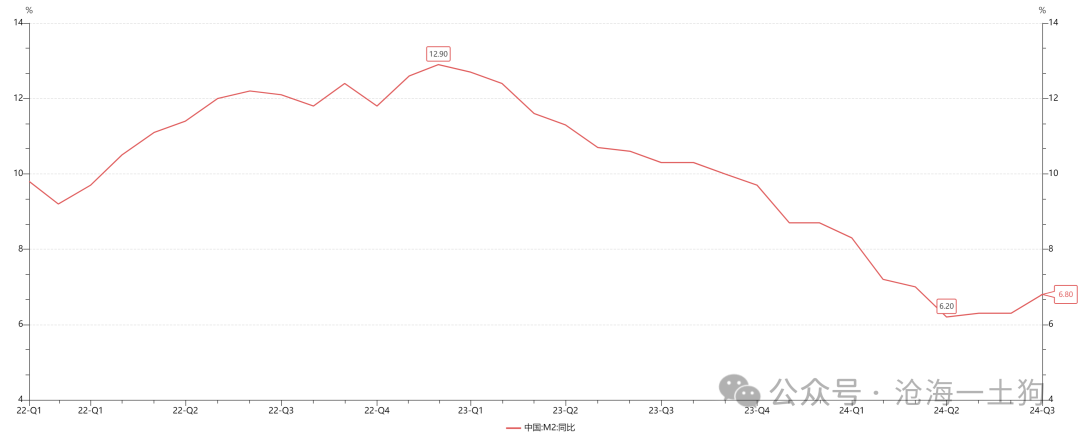

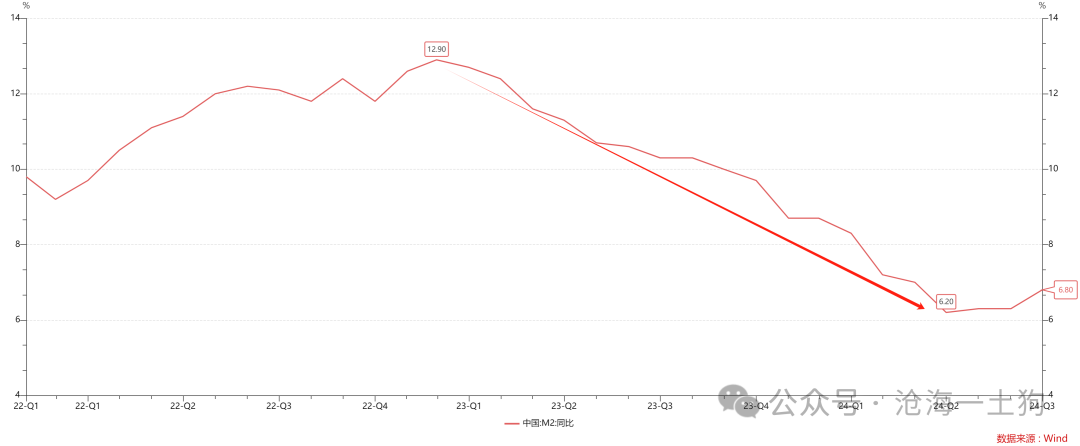

M2增速下滑的三大原因

在过去一年多里,M2增速出现了断崖式下滑。

如上图所示,M2增速从高点的12.9%下滑到6.20%,几乎腰斩。

显而易见,地方政府化债是其中一个重要原因,一方面,地方政府降低了自身的隐性债务,另一方面,银行的存款规模也会有相应的减少,不管这个存款最初来源于谁。

如果未来四年地方政府依旧保持14.3万亿的化债任务,那么,M2增速依然会存在较大的拖累项。然而,这次人大会议基本上消除了这个拖累项。

因此,蓝部长的说法是:

我们估算了一下,地方依靠自身努力化解是完全可以做到的,甚至有些地方是比较轻松的。

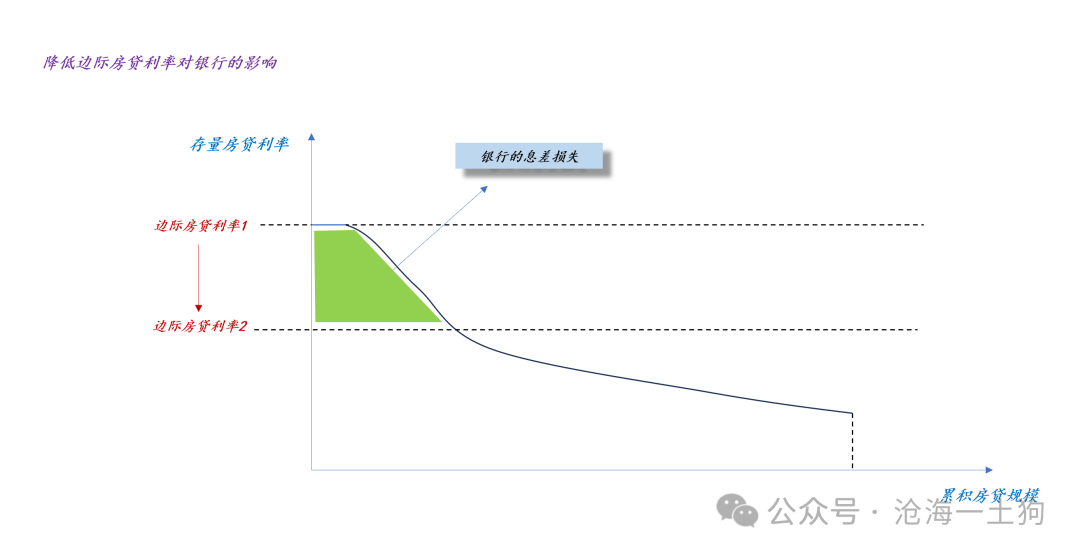

事实上,化债拖累M2增速的机制跟按揭贷款的早偿机制是一致的。

在《关于降低存量房贷利率对风险资产价格的影响》一文中我们讨论过这个问题。

如上图所示,如果楼市表现较差,当边际存量房贷利率远高于新增贷款利率时,客户有十分强烈地动机去早偿按揭贷款,这会显著地压制M2增速。

所以,政府有关部门需要降低边际存量房贷利率来遏制早偿现象。在今年十月底,各大银行普遍调低了存量房贷的边际利率,早偿现象得到了极大的遏制。

因此,我们可以把“减轻化债任务”和“降低存量房贷利率”做一个近似,他们都会减少实体经济所遭遇的“限制性”,最后,都会反馈为M2增速的提升。

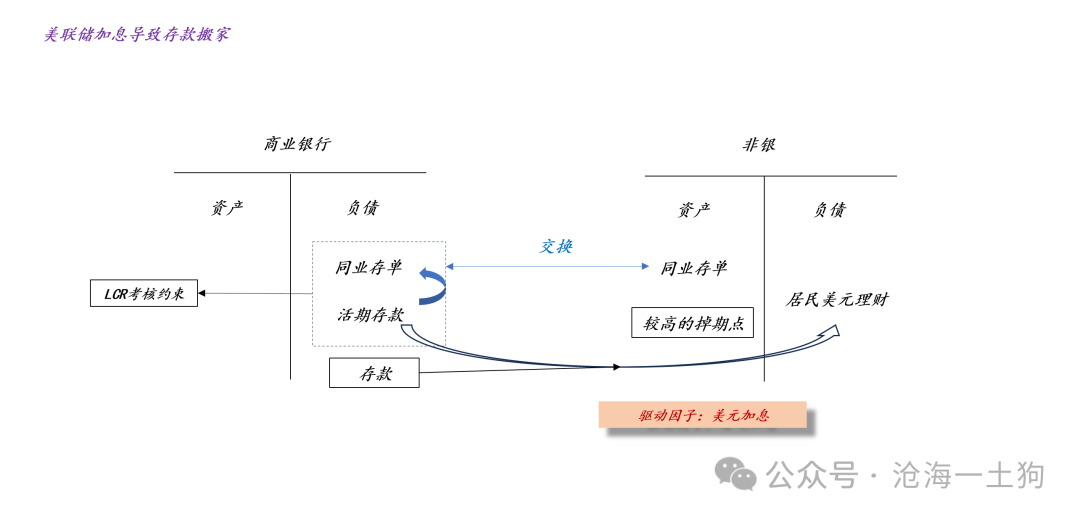

美联储加息的影响

当然,M2增速断崖式下滑的最重要原因来自于美联储加息,它的作用机制来自于资本流动——存款搬家,即大量的存款转化成理财或者债基等流动性更差的资产。

当然,我们这篇文章的主旨并不是讨论“美联储加息”和“存款搬家”的关系,在《为什么汇率是最重要的货币政策变量??》一文中我们有更为详尽的讨论。

这篇文章的重点在于对各种限制性力量的考察和对比:1、地方政府化债;2、按揭贷款的早偿现象;3、较高的联邦基金利率对国内的负面影响。

这三类限制性力量,都会影响到一个指标——M2增速,即M2增速可以很好地刻画系统中的限制性力量。

也就是说,并不是低M2增速会带来什么不利后果,而是各种各样的限制性因素会压制M2增速,我们可以用M2增速评估实体经济所遭遇的压制。

结束语

综上所述,当我们正确地理解M2增速的意义之后,我们就能正确的理解本次人大会议的举措了:

1、化解隐形债务的任务降低了12万亿,降低了83.9%,地方政府的活力得到了释放;

2、M2增速又少了一个拖累项,实体经济所遭遇的限制性因素进一步减少;

3、政府正在对症下药,三大限制性因素均有不同程度的改善,a、楼市逐步企稳;b、化解隐形债务的压力降低;c、联邦基金利率从高点降低了75bp;

更进一步,梳理清楚基本脉络之后,我们就能明白,资本市场不知足的点在哪里:他们想要更快地挣钱,所以,他们要的不仅仅是限制性因素的降低,而是直接拉起M2增速的托举型政策。

ps:数据来自wind,图片来自网络

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。