化债的三点增量信息——人大常委会审议议案点评

作者:一瑜中的

题图:一瑜中的 微信公众号

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:高拓(13705969808)

事项

十四届全国人大常委会第十二次会议11月4日上午在北京人民大会堂举行第一次全体会议。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。

主要观点

10月12日财政部发布会上,蓝部长将“加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务”列为一揽子有针对性增量政策举措之首;由于我国政府举债天花板由人大控制,市场聚焦本次人大常委会是否审批增量举债。相关议案确认了化债事项,虽暂未提及化债规模等细节安排,但揭晓了三点增量信息,我们解读如下(均为基于11月4日相关议案增量信息的分析,后续化债政策细节、其他增量政策安排等信息最晚或至11月8日会议闭幕时揭晓,不排除进一步更新增量信息):

一、谁来化债?

“增加地方政府债务限额”显示化债主体仍是地方政府,即本轮化债并非中央通过增发国债/特别国债直接下场兜底,而是沿用此前路线:中央继续开制度绿灯,让地方继续“以时间换空间”。

定性看,对应《国务院关于今年以来预算执行情况的报告》中“省负总责”的表述(“统筹好风险化解和稳定发展,进一步落实好一揽子化债方案,省负总责、市县尽全力化债,逐步降低债务风险水平”。)

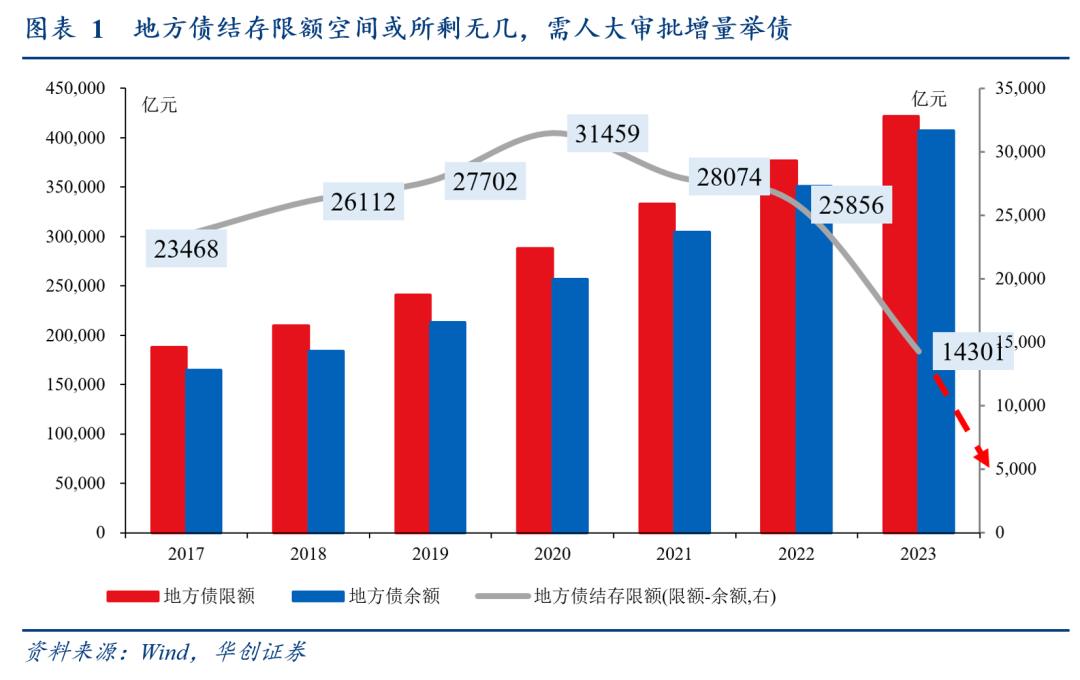

定量看,截至2023年末,地方债结存限额(即人大已批、财政未用的地方债发行空间,财政可依法安排)为1.4万亿,结合2023年财政部安排的2.2万亿化债额度中或有约7000亿已下达(当年特殊再融资债加特殊新增专项债发行仅约1.5万亿)、以及财政部今年安排4000亿结存限额化债(详见《财政五个数据的理解》),结存限额或所剩无几,因此需人大审批增量举债。

二、怎么化债?

相比2015~2018年存在“边化债边新增”,本轮或不会给地方不合理发展权,会更强化政府债务纪律。

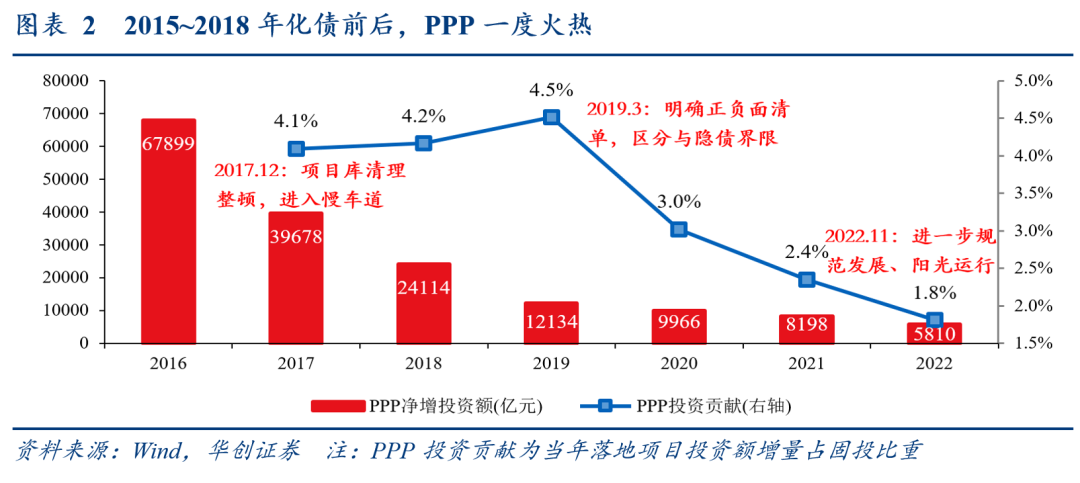

2015~2018年化债,地方加杠杆一度出现乱象。期间,财政部共发行12.2万亿置换债券(迄今我国最大规模一轮化债安排),但城投有息负债快速新增(企业预警通口径下,由约16万亿增长至32万亿),PPP也不同程度存在政府对社会资本兜底回购、固化收益承诺等乱象。

本轮,或细化监督、更重纪律。本次会议听取了宪法和法律委员会副主任委员沈春耀作的关于监督法修正草案审议结果的报告,草案二审稿增加每年听取和审议政府债务管理情况的报告等内容(据当前监督法,国务院和县级以上地方各级人民政府仅审查预算执行,而无需向本级人大常委会报告政府债务管理情况)。

三、化什么债?

当前市场对化债和清理拖欠企业账款(下称“清欠”)仍混为一谈,本次议案名再次明确了一次性增加债务限额的对象是“存量隐性债务”,未提到清欠,资本市场对从中安排清欠的预期或需调整(后续清欠可能更依赖于地方合理发展权下的经济良性循环和资本流动,而非从一次性增加债务限额中直接、大幅安排)。

定性看,清欠和化债是两个概念,清欠或非后续重点:10月12日财政部发布会上,清欠和化债是分开、并列去提的两个概念(如,中央财政从地方政府债务结存限额中安排了4000亿元……支持地方化解存量政府投资项目债务和消化政府拖欠企业账款);对于后续化债,蓝部长的表述没有提到清欠(“除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务”),本次议案名同样没有提到清欠。

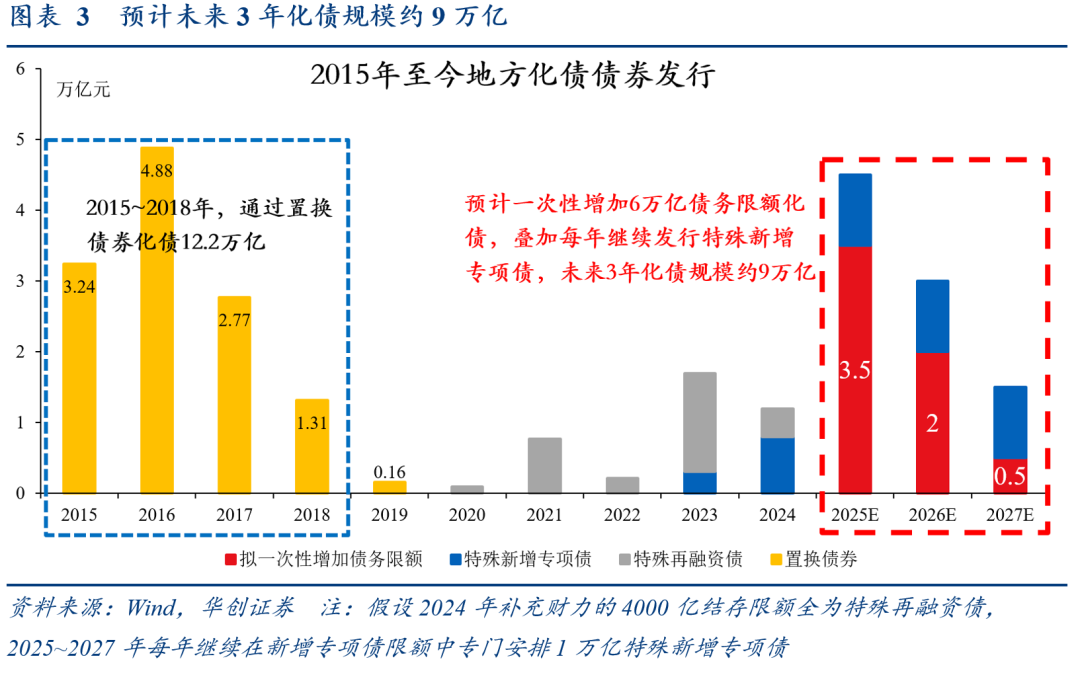

定量看,我们测算2024年末财政口径隐债或仍剩9万亿要化,留给清欠的空间或不多:未来三年若是一次性增加6万亿债务限额+每年1万亿特殊新增专项债的化债安排,大致刚好财政口径隐债化完(给清欠的余量或有限)。

风险提示:财政政策不及预期,市场反应超预期,测算基于一定前提假设存在偏差风险。

报告目录

报告正文

一、谁来化债?

“增加地方政府债务限额”显示化债主体仍是地方政府,即本轮化债并非中央通过增发国债/特别国债直接下场兜底,而是沿用此前路线:中央继续开制度绿灯,让地方继续“以时间换空间”。

定性看,对应《国务院关于今年以来预算执行情况的报告》中“省负总责”的表述(“统筹好风险化解和稳定发展,进一步落实好一揽子化债方案,省负总责、市县尽全力化债,逐步降低债务风险水平”。)

定量看,截至2023年末,地方债结存限额(即人大已批、财政未用的地方债发行空间,财政可依法安排)为1.4万亿,结合2023年财政部安排的2.2万亿化债额度中或有约7000亿已下达(当年特殊再融资债加特殊新增专项债发行仅约1.5万亿)、以及财政部今年安排4000亿结存限额化债(详见《财政五个数据的理解》),结存限额或所剩无几,因此需人大审批增量举债。

二、怎么化债?

相比2015~2018年存在“边化债边新增”,本轮或不会给地方不合理发展权,会更强化政府债务纪律。

2015~2018年化债,地方加杠杆一度出现乱象。期间,财政部共发行12.2万亿置换债券(迄今我国最大规模一轮化债安排),但城投有息负债快速新增(企业预警通口径下,由约16万亿增长至32万亿),PPP也不同程度存在政府对社会资本兜底回购、固化收益承诺等乱象。

本轮,或细化监督、更重纪律。本次会议听取了宪法和法律委员会副主任委员沈春耀作的关于监督法修正草案审议结果的报告,草案二审稿增加每年听取和审议政府债务管理情况的报告等内容(据当前监督法,国务院和县级以上地方各级人民政府仅审查预算执行,而无需向本级人大常委会报告政府债务管理情况)。

三、化什么债?

当前市场对化债和清理拖欠企业账款(下称“清欠”)仍混为一谈,本次议案名再次明确了一次性增加债务限额的对象是“存量隐性债务”,未提到清欠,资本市场对从中安排清欠的预期或需调整(后续清欠可能更依赖于地方合理发展权下的经济良性循环和资本流动,而非从一次性增加债务限额中直接、大幅安排)。

定性看,清欠和化债是两个概念,清欠或非后续重点:10月12日财政部发布会上,清欠和化债是分开、并列提及的两个概念(如,中央财政从地方政府债务结存限额中安排了4000亿元……支持地方化解存量政府投资项目债务和消化政府拖欠企业账款);对于后续化债,蓝部长的表述没有提到清欠(“除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务”),本次议案名同样没有提到清欠。

定量看,我们测算2024年末财政口径隐债或仍剩9万亿要化,留给清欠的空间或不多:未来三年若是一次性增加6万亿债务限额+每年1万亿特殊新增专项债的化债安排,大致刚好财政口径隐债化完(给清欠的余量或有限)。

具体内容详见华创证券研究所11月5日发布的报告《【华创宏观】化债的三点增量信息——人大常委会审议议案点评》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。