文/沧海一土狗

ps:2800字

信用风险和剩余流动性

在前文《信用风险主导下的资本市场》中,我们分析了信用风险在资本市场中的支配地位。

事实上,这篇文章暗含了一个因式分解:

剩余流动性的增量= 信用风险的增量+总量流动性的增量

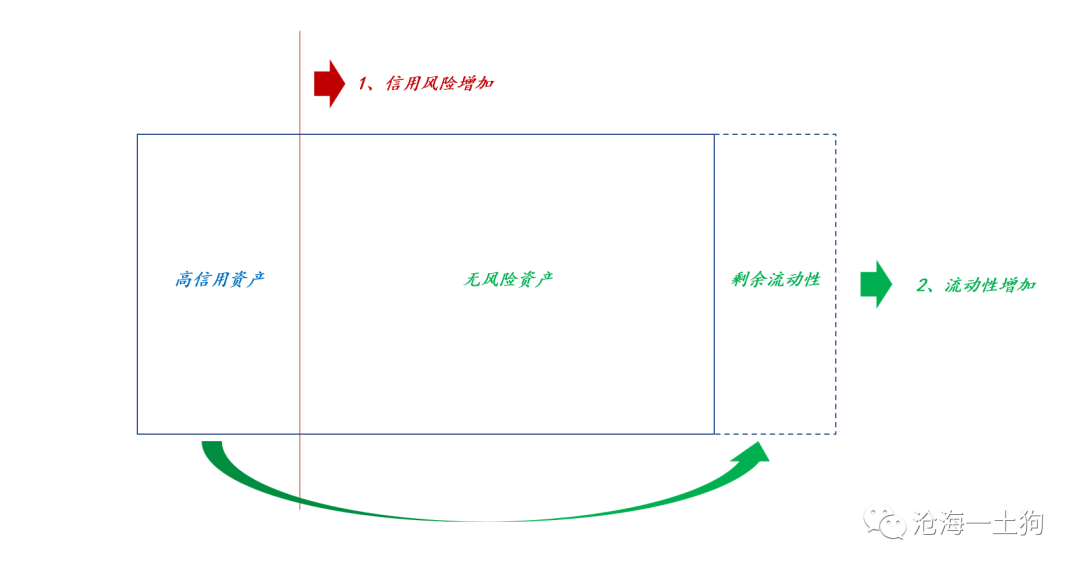

那么,如何界定剩余流动性呢?追逐无风险资产的流动性。

事实上,这个定义才是整个信用框架的起点。有了这个定义,我们就能构造以下示意图:

信用风险会带来两个效应:1、重分布效应;2、隔离效应;

1、重分布效应

假设总量流动性不变,信用风险的蔓延会导致高信用风险资产增加,无信用风险资产减少,从而导致剩余流动性增加。

也就是说,信用风险会改变流动性的分布。

2、隔离效应

假设信用分布不变,绝大部分增量流动性会追逐无风险资产,成为剩余流动性。

也就是说,信用风险隔离了增量流动性对高信用风险资产的追逐。

事实上,隔离效应蕴含了重分布效应,即信用风险的变化是占支配地位的变化,流动性被动重新分布。

更进一步,我们可以得到一个很简单的推理,剩余流动性越多,无风险资产价格越高。

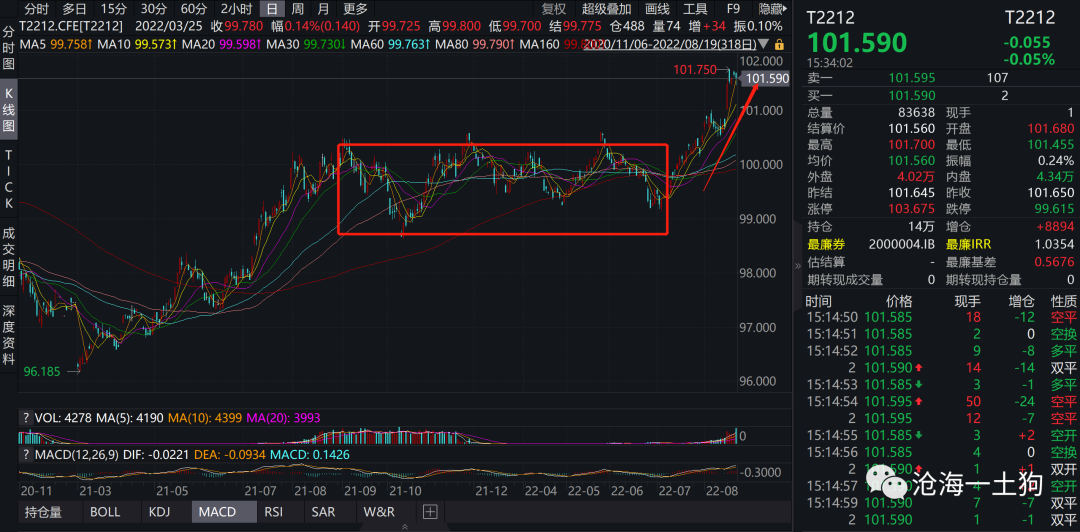

以债券市场为例,十年国债为无风险资产,在无风险资产供给增速给定的情况下(ps:把无风险资产的供给列为次要因素),价格变化主要反馈了剩余流动性的变化。

也就是说,十年国债的价格是一个十分好的剩余流动性的观测指标。

从十年国债期货走势来看,今年以来,系统的剩余流动性一直维持高位,7月之后突破向上。

当然,增量的流动性也仅仅是部分因素,最为主要的还是信用风险。今年的信用风险有两个来源:

1、疫情扰动,持续性地制造不确定性;

2、地产信用风险,7月的断贷风波催化了地产信用风险的爆发;

也就是说,疫情反复袭扰使得剩余流动性保持高位,地产信用风险爆发使得剩余流动性进一步上了台阶。

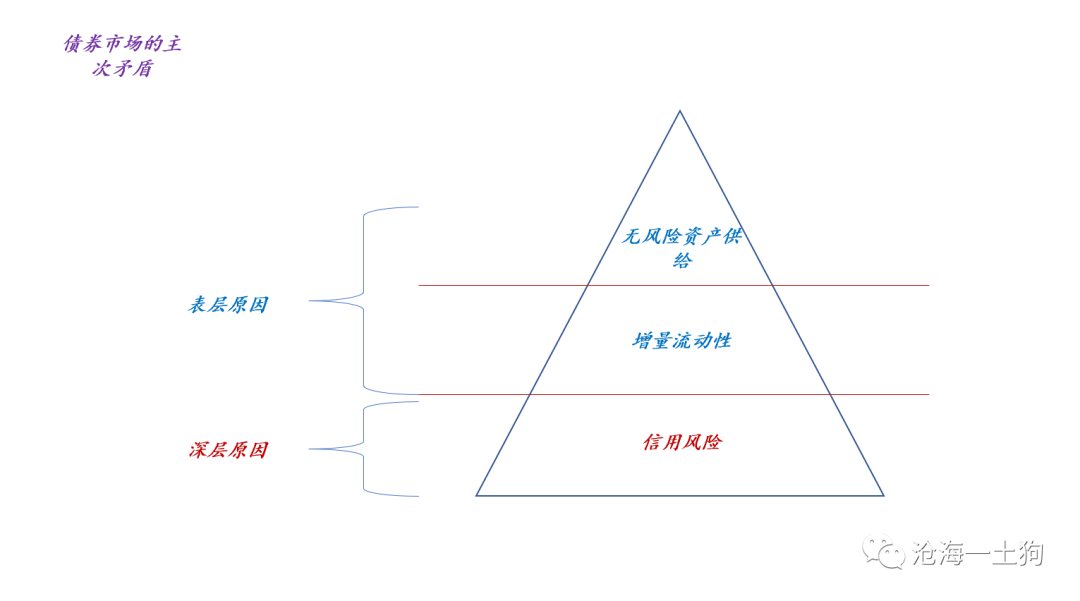

考虑了无风险资产的供给因素之后,我们可以把之前的公式拓展为:

剩余流动性的增量= 信用风险的增量+总量流动性的增量-无风险资产的增量

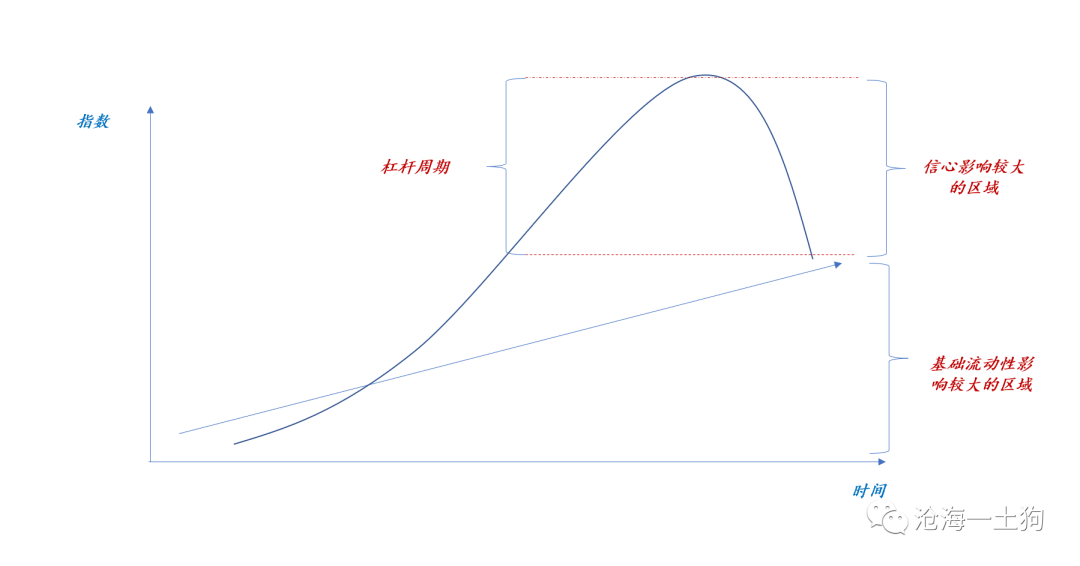

然而,这三个因子不是平行关系,信用风险是根本原因,如下图所示,

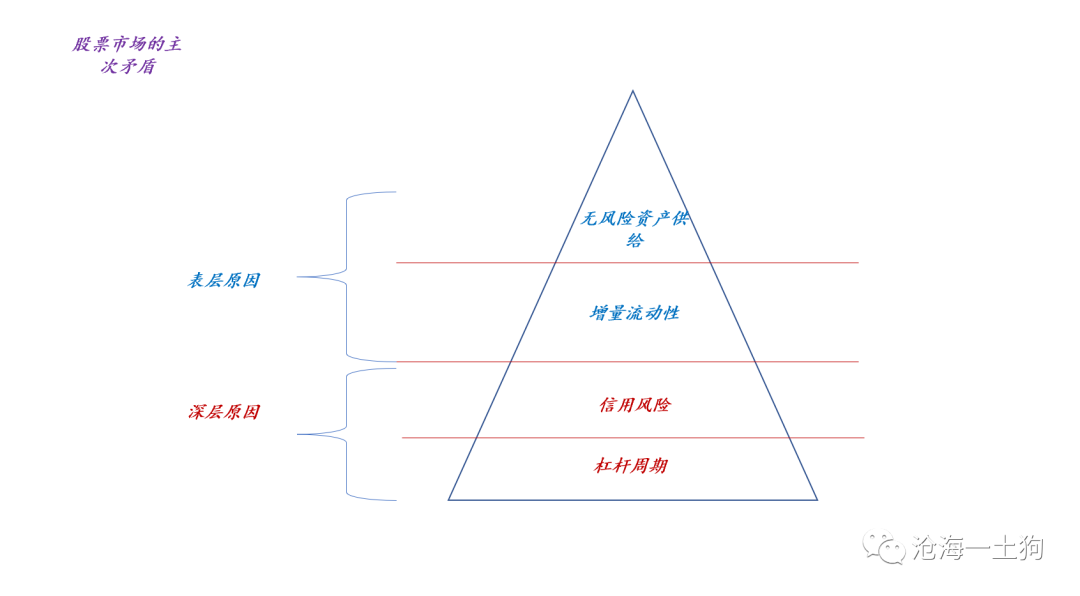

综上所述,我们就搭建完了两个框架:

1、信用风险-剩余流动性的形式逻辑框架;

2、形式逻辑框架往债券市场的映射;

我们下一步的任务就是完成这个形式逻辑框架向股票市场的映射。

股票市场的剩余流动性

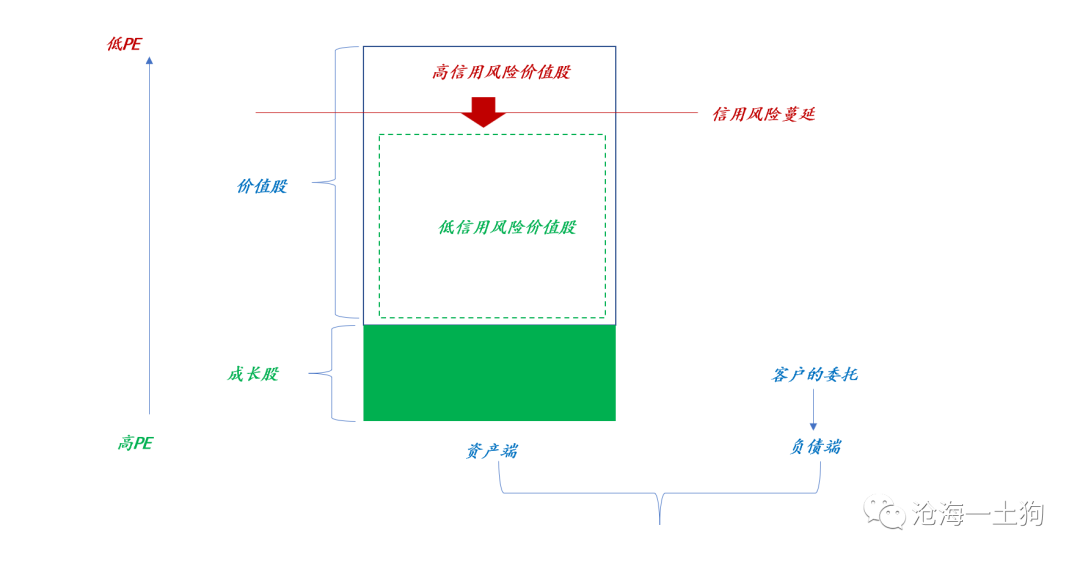

从信用风险的角度,我们可以把股票分为两类,一类是受信用风险袭扰的股票,另一类是不受信用风险袭扰的股票。

一般来说,我们叫前者价值股;后者成长股。

在这里我们要清楚的是,地产信用风险贡献了很大比例的信用风险,当我们提到信用风险的时候往往指的是地产信用风险。

事实上,成长股也会遭受行业信用风险的袭扰,譬如,集采之于医药行业,平台监管之于互联网行业。

然而,我们探讨的是更加宏观的剩余流动性,并不是中观的行业风险。

因此,真正像十年国债的品种并不是成长股,而是小市值板块。

很多小市值股票的特征在于:既不能证实,也无法证伪。通俗的来讲,就是做个题材,炒个概念,业绩要N年后才能验证。

这跟十年国债十分像,十年国债的特质在于:分子是固定的;对称的,小市值股票的特质在于:景气度无法质疑。

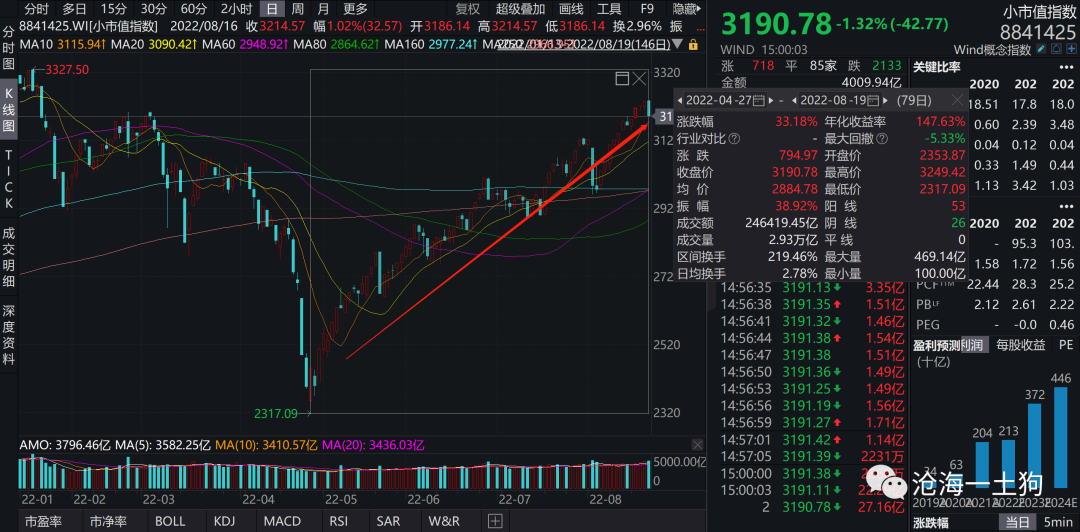

因此,股市剩余流动性真正有效的标度是小市值指数,

如上图所示,4.27股市见底以来,小市值指数持续上涨,累计上涨了33%+。这反馈了股市剩余流动性泛滥的局面。

事实上,如果把十年国债期货走势和小市值走势放在一起比较,二者是很像的。二者共同展现了自2021年初以来,剩余流动性不断攀升并维持高位的局面。

唯一的差别在于,2022年初小市值板块经历了一波暴跌。个中原因,我们在5月2日的《股市见底了吗?》一文中探讨过,3-4月份股市经历了一波快速的去杠杆周期。

也就是说,杠杆周期比信用周期更加深层次,更加具备支配性。

言归正传,抓住了小市值指数这个牛鼻子之后,我们就能构造形式逻辑框架往股票市场的映射:

1、小市值指数测度股市剩余流动性;

2、价值板块走势测度信用风险在股市的影响;

3、债市和股市是同构的,同时反馈系统的信用风险分布;

4、债市和股市之间不存在因果关系;

5、杠杆周期更具支配性;

未来市场的胜负手

当我们把握好信用风险-剩余流动性框架之后,就知道未来市场的核心要素是信用风险。

目前来看,亟待缓释的点有两个,1、疫情防控政策优化;2、地产行业信用风险。

从当下的现实情况来看,化解地产行业信用风险更加具备紧迫性。

事实上,上周五的市场已经开始交易地产信用风险的缓释。

如上图所示,7月以来,地产信用风险杀了两波。如果看内房股走势,情况更加惨烈。

但是,最近这两个指数的走势都有些缓和,主要是一系列政策的推出让市场看到了信用风险蔓延得到遏制的希望:

1、5年lpr降息预期;

2、纾困基金落地预期;

3、民企信用债增信预期;

有趣的是,对于地产政策,小市值指数走出一副利空要来了的架势。

关于小市值行情的休止符,有两类论调:一类是涨太高了,自己崩溃掉;另一类是信用起来,把小市值挤崩溃。我更倾向于后者。

这是为什么呢?小市值板块成就于信用风险的蔓延。

为了剔除增量流动性的影响,我们可以把归一化的小市值指数和锚指数作差(ps:自由流通市值大于500亿的大票),得出下图:

事实上,这个差值主要反馈的是系统内的信用风险,不难发现,当下的信用风险比3月份的时候更加严重了,因为3月份的时候还没有断贷,也没有如此多的人对地产信用如此悲观。

因此,小市值指数,成也信用风险,败也信用风险。

奇妙的群体智慧

尽管并不是所有投资者都同意这个结论——地产政策对小市值板块是利空,但是,市场总体是按照这个逻辑运行的。

事实上,这又是另外一个极其有意思的命题:

即便每个投资者都【部分同意地产政策对小市值板块是利空】,市场总体也会表现出——大家都同意。

斯科特-佩奇在他的《多样性红利》中举了这样一个有趣的例子(ps:我稍微调整了一下):

下面哪个人不是beyond乐队的成员:

A、黄家强;B、黄贯中;C、叶世荣;D、罗闻全;

答案是D,罗闻全是哈佛大学的经济学家。

找一堆人来投票,即便每个人都记不全beyond乐队的成员,假设每个人都只知道1-2个成员,这群人的总体也能投票出准确的结果,因为最后一定是D得票数最高。

参与的人越多,答案越准确。

所以,我们真的没必要纠结【每个个体是否知道正确答案】,市场总体一定会基于每个参与者【有限的信息】投出正确答案的。

错误的答案相互抵消了,从而让正确的答案像奶油一样浮出水面。——斯科特-佩奇

本文来自微信公众号“沧海一土狗”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。