景顺:如何破除ETF同质化的迷雾

作者:远川投资评论

题图:远川投资评论微信公众号

基金大厂们对ETF的竞逐如流星赶月,一股指数投资的力量正在重塑整个资本市场。

2023年,主动权益市场持续降温,而公募非货ETF规模却持续扩张。根据Wind相关数据显示,公募非货ETF规模在2023年年底达到了1.8万亿元,同比增长近38%。繁荣背后,ETF行业内部呈现出一种分化的状态。

一方面宽基ETF、跨境ETF以及主题ETF产品受到追捧,根据Wind相关数据显示,截至2023年12月31日,三者规模合计占了公募ETF 73.69%的比重,宽基ETF更是占据半壁江山。另一方面,海外盛行的Smart Beta,债券ETF以及商品ETF在国内并不流行,三者合计发行数量仅占公募ETF总数的8.93%。

其中国内Smart Beta策略大多聚焦于当下火热的低波红利以及传统的价值成长,少有其他因子类的策略主题ETF,而这种市场稀缺的ETF工具也恰恰是后来者制胜的关键。

典型如景顺长城。根据Wind相关数据显示,截至2020年末,景顺长城非货ETF规模仅有8.59亿元,2023年末这个数字达到了160.27亿元。规模迅速增长的重要原因是对于QDII以及Smart Beta策略的洞察和运营,比如凭借谐音梗出圈的“纳指科技(那只柯基)”,已成为当下热度最高的美股产品之一。

而这种后发先至的成功背后,不仅仅源于景顺长城自身的努力,同样也是它从自己的外资股东Invesco身上所学习到的:关于创新的认知。

规模的秘密

2020年以来,双碳目标的加持让光伏、风电为代表的清洁能源迎来持续爆发的同时,也带动了资本市场相关ETF产品的发行热潮。数据显示,2020年1月1日至2024年7月28日期间,仅中国大陆地区就成立了41只跟踪光伏产业指数的ETF。

但对于景顺来说,对产业未来发展的前瞻性研究以及对ETF产品的差异化创新让其在2005年就拥有了全球首个清洁能源相关的ETF。

当时市场上零星有一些声音关注空气污染,能源危机以及高油价的相关问题。而景顺敏锐地捕捉到了其中的关键信息:解决这些问题需要跨不同行业的合作,由此衍生出的ETF不仅具有差异化的特征,也会在很长一段时间内都极具投资价值。

因此为了能够进一步研究清洁能源行业并挑选出真正符合标准的公司,景顺找到一家专注于提供气候变迁解决方案的顾问公司并成立了一个指数委员会来共同研究气候变迁和海洋生态问题,其中一位创始人Wilder Hill更是市场上最早在这一领域具有权威性的专家。

通过一起对整个产业进行了深入分析之后,最终景顺选取了向零排放过渡中受益以及致力于清洁能源新技术和研发趋势的公司,并开发了全球首个专注于清洁能源的ETF。而这种寻找专业领域顾问的特色也被景顺应用在了其他新指数的开发和拓展之中。

但对于一家过去曾以主动权益见长的资管机构来说,向ETF大厂的转变并不容易,关键的契机来自于1999年纳斯达克100指数的发布。

上世纪九十年代,跟踪标普500指数的ETF投资开始逐渐在美国兴起,但当时包括追踪标普500指数、标普中盘400指数,以及 17 种称为世界股票基准系列(World Equity Benchmark Series,现为iShares-MSCI)的国家 ETF 主要是机构交易产品,用作于期货代理。

直到1999年,互联网浪潮之下,彼时的纳斯达克高管约翰·雅各布斯(John Jacobs)和ETF先驱史蒂文·布鲁姆(Steven Bloom)共同开发了纳斯达克100指数,并将“未来100年的股票市场”作为纳斯达克的口号[1]。

景顺在当时敏锐地捕捉到了「科技的发展将会是未来很长一段时间内的投资趋势」,而纳斯达克100指数本身就是一个前沿技术曝光的速记工具;同时也基于「ETF将成为零售端客户投资的重要工具」这一考虑,最终选择迈出了向ETF大厂转型的关键一步:发行追踪纳斯达克100指数的ETF。

而为了满足投资者的不同需求,景顺还陆续发行了跟踪纳斯达克中型股、小型股、ESG相关个股的不同 ETF,嚢括了纳斯达克上市更多元化的创新高成长型的公司投资机会形成了创新系列ETF(Innovative Suit)供投资者挑选。

当然,不论是清洁能源ETF,还是创新系列的完善,景顺能够取得当下成功的关键还是在于产品。

对它来说,这种成功背后对于客户需求的洞察和在产品创新上的持续探索,才是它能够持续获胜的关键。

深耕产品的创新

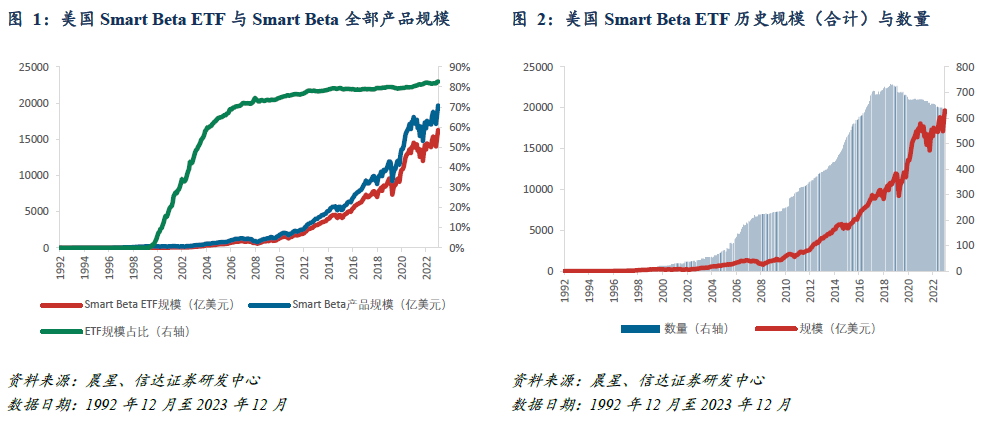

自2000年代初首次出现以来,Smart Beta策略便迅速获得了投资者的认可。

根据晨星数据统计,美国Smart Beta产品规模(Smart Beta ETF份额与场外Smart Beta份额规模合计)已经从1999年末的213.43亿美元增长至2023年末的19659.85亿美元,规模年化复合增速为20.74%。产品数量也(只统计主份额)从1999年末的5只,增长到2023年末的630只[2]。

简单来说,Smart Beta策略是一种介于主动投资和被动投资之间的方式,其通过主动在某些风险因子上暴露来获取超额收益,进而能够实现多样化的投资目标。

譬如在2000年和2008年的金融风暴中,大多宽基指数都遭遇了净值的大幅波动,这大大提高了市场对于回撤控制的关注度。彼时市场上对于一个既可以抵御回撤的风险,又能够在后续的反弹中增厚收益工具的呼声也日益高涨。

为了满足投资者的需求,景顺在经过探索之后发现低波动因子能够在不同市场环境下都有着较好的表现。因此其在组合中将波动越低的公司赋予了越高的权重,最终在2012开创性地打造出了一个低波动相关的ETF产品,并成为了日后诸多低波类Smart Beta产品的参照对象。

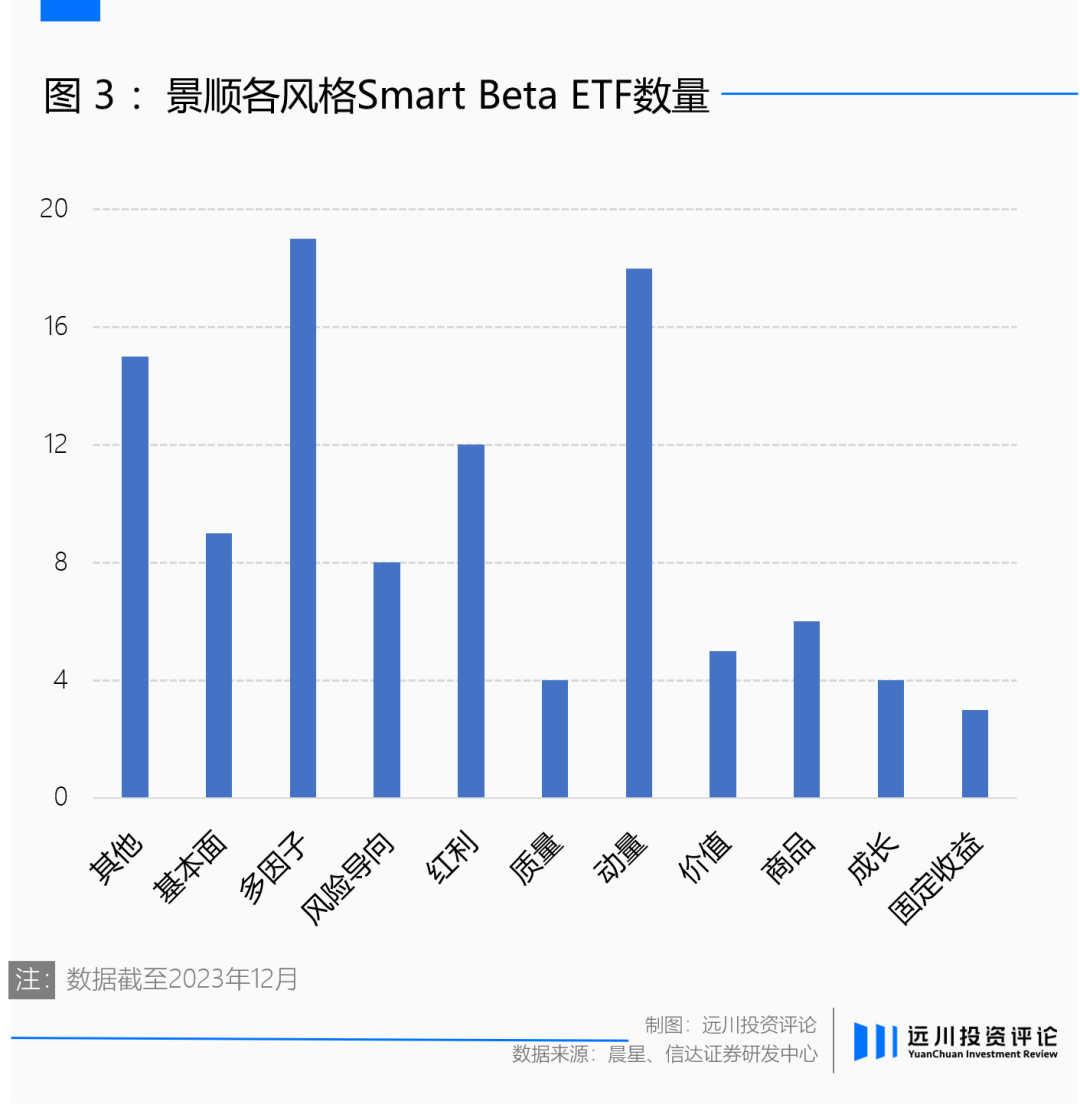

当然,低波动ETF不过是景顺诸多Smart Beta产品中的一类,截至2023年12月底,景顺旗下共有103只Smart Beta ETF,其中不仅包含了低波高红利结合高质量+动量+价值的多因子策略(Momentum),以及GARP策略,同时也有著名的标普500等权等不同因子的Smart Beta产品,不但具特色, 同时是市场创先发行, 为全球Smart Beta ETF主导地位。

除了单因子,多因子的Smart Beta ETF让投资人能够根据市场的变动运用不同策略,使投资更有效率。基于丰富的因子产品经验,景顺更是在因子策略研发再推前一大步,独创多重因子动态调整的ETF策略。投资者无需担心如何配置不同因子策略,此策略会根据其不同市场环境,将投资组合配置到不同的因子,具有因子主动式投资轮动效果。

譬如罗素1000指数多重因子配置ETF产品,其在运作过程当中会通过消费者信心、商业活动和制造业各种不同经济指标和市场情绪指标由景顺独创的模块来判断当下经济周期所处的位置,然后在不同经济周期中对应使用不同的因子指标来对股票进行配置,进一步形成组合。

一般来说,在复苏期间,基金的风险敞口会更多暴露在企业规模和价值上;在过热期间,会进一步增加动量因子;而在衰退期间,采用质量和低波因子;萧条时期,则是进一步增加动量因子。通过不同时期风格的轮动,为投资者最终提供一个区别于普通指数ETF的投资组合。

当然,除了Smart Beta策略产品以外,景顺为了能够进一步为投资者提供不同的投资工具,还涉猎大宗商品、房地产以及外汇等诸多细分赛道,尤其是还布局了许多高收益债相关的ETF。

以BulletShares ETF为例,由于传统的债券ETF没有到期日的概念,这就意味着投资者不仅面临ETF内部债券更替导致的利率风险。同时伴随着时间的推移,投资者也要被迫更换债券 ETF 或是添加更短期限的 ETF。而投资单独的个券虽然能够获取固定期限下的本金利息,但面临如何研究及选择合适债券,监督在持有单一债券信用风险的难题。

而BulletShares ETF很好地将个券和ETF两者的优势进行了结合。简单来说,BulletShares ETF会追踪一篮子在固定目标日期到期的债券,并在到期日来临后将所有资产进行现金分配,投资者可利用ETF到期的特征创造现金流。伴随着债券到期,可取得到债券的面值,同時在持有期间,该产品会按月进行分红,类似于债券的票息

这让投资者既获得了一篮子特定期限债券的定向敞口,还拥有了ETF 所提供的分散化投资,降低了单一个券可能会面临的信用风险。

作为投资者参与到资本市场当中的重要工具之一,ETF的广度和深度往往在提高投资的可能性的同时,也成为了衡量一家机构能否取得成功的标准之一。而对于景顺来说,从跟踪纳斯达克的Innovative Suite,到清洁能源ETF;从Smart Beta到债券ETF,其产品线丰富度的背后,同样源于他们对于行业趋势的洞察、对投资者需求的精准把握,以及对于创新的不断探索。

而如今,他们正在用自己的洞察和创新能力,将中国的科技展现给世界。

尾声

2023年6月,在中国创业50指数诞生10周年之际,景顺将其带进了UCITS的发源地,爱尔兰都柏林泛欧交易所。

由于创业板50投资的是深交所当中规模最大,流动性最强的50只证券,这使得它拥有着与生俱来的行业倾斜属性:90%的权重投资于科技、工业、医疗保健和金融股。“最根本的故事是增长。每年,它的盈利增长都比中国市场更强劲。”景顺(Invesco)欧洲、中东和非洲(EMEA)股票ETF产品管理主管克里斯·梅勒(Chris Mellor)说道[3]。

这种创新的属性无疑和景顺的追求不谋而合。尤其是站在当下这个时间节点:创业50指数的估值,仅略高于2019年看到的最低水平,即远期收益的20倍,显然,这是一个向世界展现关于中国创新的故事很好的时机。因此,自2024年6月21日起,海外投资者便可以在欧洲主要交易所买卖这只中国指数。

不管是产品线的丰富和创新,还是对一个强大单品的运营,抑或是国际化上的布局,景顺都刻画了指数竞争时代一个顶级资管公司的模样。也正是在这种不断开拓创新的禀赋影响下,景顺才得以在ETF市场之中占据一席之地的同时,不断壮大自身。

一切就如同景顺所说的那样, “Let’s rethink possibility”(让我们重新思考可能性)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。