CTA策略净值新高,你还在持有吗?

作者:也谈FOF,好投学堂专栏作家

题图:也谈FOF微信公众号

沉寂三年之久,与会时间稍晚,但总归是值得,些许风霜罢了,终留几人期待?

当我打开CTA策略观察池、发现很多管理人净值已经创新高,内心是很惊喜的,虽有预期,但超我预料,今年以来两波行情就兑现很高收益,先涨后跌的行情也非常直白。

第一波收益兑现是在3月初--5月20日附近。对应上面的文华商品指数可以发现该阶段商品处于震荡上涨行情,大部分管理人是通过做多商品获得的收益。我们可以发现这个阶段存在明显的特征是贵金属和有色板块带动的商品指数上涨、将商品指数的波动率拉高,而其它能化和农产品板块的商品价格并没有什么波动,所以这个阶段的收益绩效和各家管理人的品种集中度和资金分配具备很强的关系,一些管理人存在“大行情、小收益”的净值表现,等权重的品种交易方式给净值收益带来较大拖累,集中度越高收益反而越好。

第二波收益兑现是在7月初至今。对应上面的文华商品指数可以发现该阶段商品已经躲过从涨到跌的反转阶段,而处于连续性下跌行情,大部分管理人是通过做空商品获得的收益。该阶段的显著特征是各商品板块的下跌存在趋同性,除贵金属和部分有色板块的品种外、其他商品都出现下跌行情,趋势也比较流畅,所以各家管理人的收益整体都会有不错的绩效表现。

以上分析后,大家应该会有个明显的感觉:今年的先涨后跌的连续行情最有助于趋势策略盈利,那么应该如何评价各家管理人的业绩?

①今年趋势策略表现最好,在策略中占比越高产品绩效越好.

②在趋势策略中品种持仓集中度越高、产品绩效在某种程度上会越好。

③在趋势策略中规则式的策略表现优异,因为商品价格的形态突破后比较流畅。

④复合CTA策略(多周期、多策略)今年业绩不会很亮眼,因为会受到截面和基本面量化策略的拖累。

⑤很多管理人的策略,尤其是复合策略净值方差较大,因为手工调整策略权重的管理人居多;以及通过两波收益特征,可以进一步明确管理人的风格偏好。

大家最后发现,CTA策略的净值虽然创新高,但是投资人的悲欢并不相通,因为很少能持有到现在...............

最近私募排排网出现一个新的功能:对外披露的产品业绩下面有相对应的产品规模变化。根据多家管理人的产品绩效和规模的变化可以发现,投资都是反人性的,净值越涨投资人越买,净值越跌投资人抛售的越严重,所以某个产品的净值涨跌收益和投资最后的投资收益并不一致,在一定程度上,产品净值波动越大,投资人在此上面盈利的可能性反而是在降低的,因为很多人忍不住中间的净值回撤,尤其是在没有盈利积累的前提下。

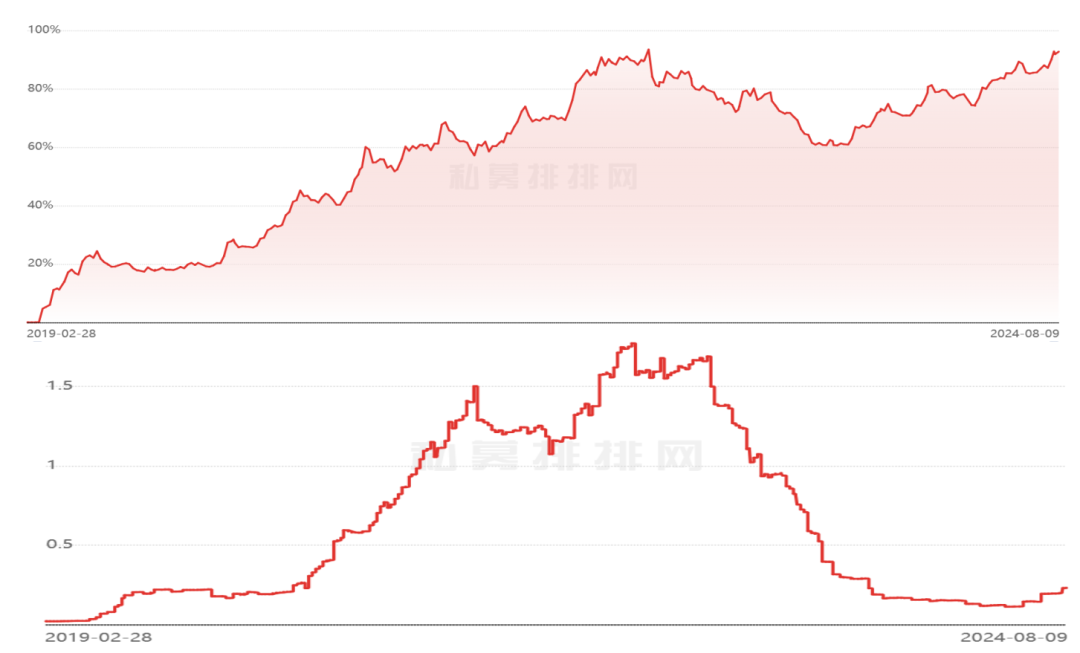

我从私募排排网找到一家CTA产品管理人净值(上图)、以及该产品规模(下图)的变化:

虽然使用某一个产品的规模变化说明问题欠缺说服力,但是值得我们思考。我们通过两张图片的对比可以清晰发现:管理人该产品净值在上涨阶段,产品规模呈现出趋同上升的态势,在业绩稳定的前提下时间越久规模上升的斜率越高;当产品净值出现持续回撤的时候管理人规模也开始同步缩减,只要回撤时间一旦超过年度阈值,投资人的缩减速度也呈现出加速态势,虽然有产品净值亏损的原因,但是更多的是情绪面的恐慌导致。后面产品净值呈现出震荡上升的时候,目前已经接近新高,但是产品规模增量很少,基本都是净值上涨带来的规模增量,净申购规模非常少。

只要产品净值回撤时间和幅度超过投资人预期,投资人继续持有的信仰是非常低的,也会造成产品存续规模极度缩减;大部分会止损离场,即使后面业绩修复,投资人后面复投的概率很低,我按照规模和净值进行加权计算的话,上图的净值虽然是盈利90%附近,但是投资人的持有是接近亏损状态。对于管理人的启示是保持净值的稳定性很重要;对于投资人而言逆向投资的选择也很重要。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。