公募基金持仓参考价值的再思考 | 开源金工

作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

主动权益基金整体选股能力与投资行为分析

自2018年以来,主动权益基金发展迅猛,尽管2022年以来规模有所缩窄,仍然对市场有较大影响力。尽管2022年以来受成长风格影响,公募主动权益基金业绩有所回撤,主动权益基金仍然在多数年份实现了超额收益。

公募持仓股票数据共有三个来源,一是基金季报披露的前十大重仓股,二是年报和半年披露的全部持仓,三是开源金工实时测算的公募持仓。

在不同的市场背景下,公募基金调整股票配置的行为,与股价变动间的关系呈现出四种情况,即①领先于股价②同步于股价③滞后于股价④与股价不相关,前两种情况更值得参考,详见全文。

从公募基金持仓数据提取有效信息

本文针对两个数据,即全持仓数据(年报披露)、重仓股数据(季报披露)构建因子,由于两个数据源各有优势,且优势互补,因此探索两个数据的选股效果。

针对年报和半年报披露全持仓数据,主要有以下结论:

分域来看,对于大盘和中盘股票,基金持仓因子在公募低配股票中分组效果更好;因子在前期涨幅低的股票中分组效果更强,可以辅助寻找左侧投资股票;因子对于优选红利股和成长股均有辅助作用。

01

主动权益基金整体选股能力与投资行为分析

1.1、公募基金具有主动选股能力

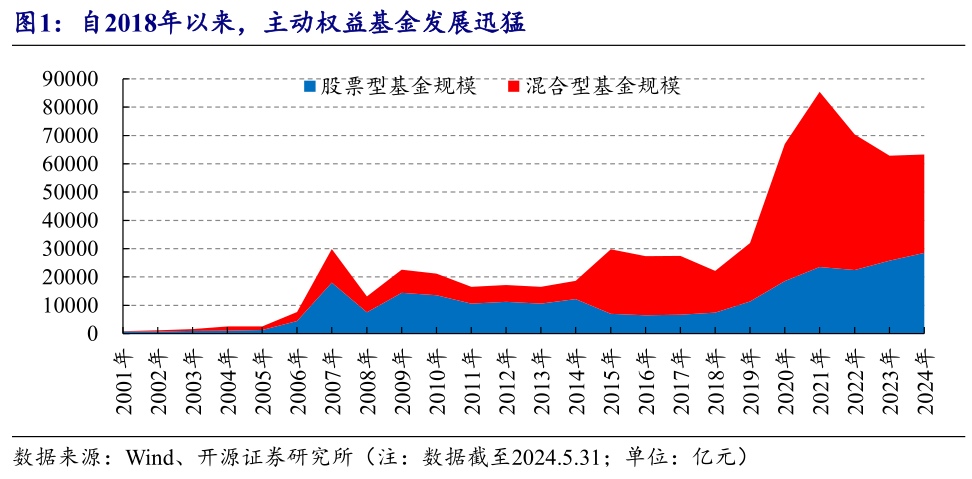

自2018年以来,主动权益基金发展迅猛,尽管2022年以来规模有所缩窄,仍然对市场有较大影响力。截至2024年5月31日,公募股票型基金规模达2.85万亿元,混合型基金规模达3.47万亿元,公募基金买卖股票依然会对市场造成较大影响。

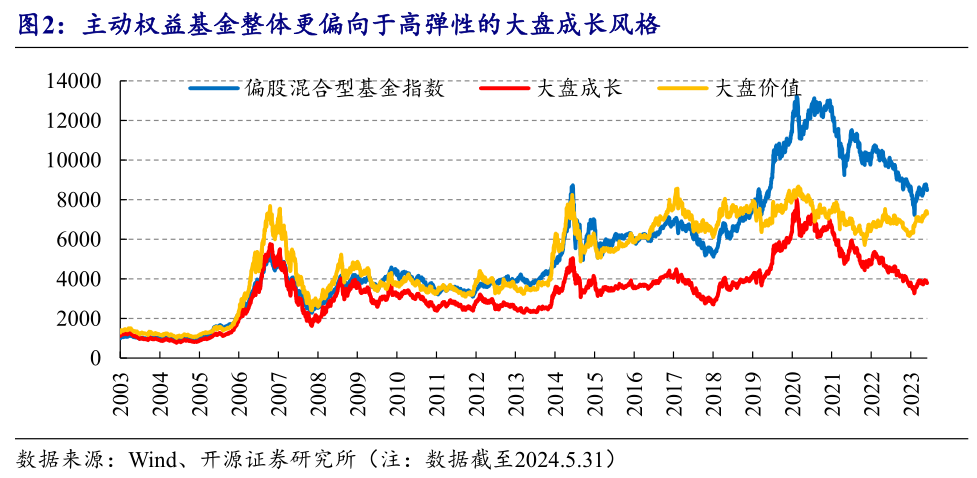

从风格来看,主动权益基金整体更偏向于高弹性的大盘成长风格。使用万得偏股混合型基金指数(885001.WI)代表整体主动权益基金,从股价走势来看,主动权益基金整体业绩走势与大盘成长指数较为接近,比大盘成长指数弹性更高。2018年到2020年,公募抱团催生一段由公募基金主导的大盘成长的极致行情。2021年以来,受成长风格回撤影响,主动权益基金收益出现回撤。

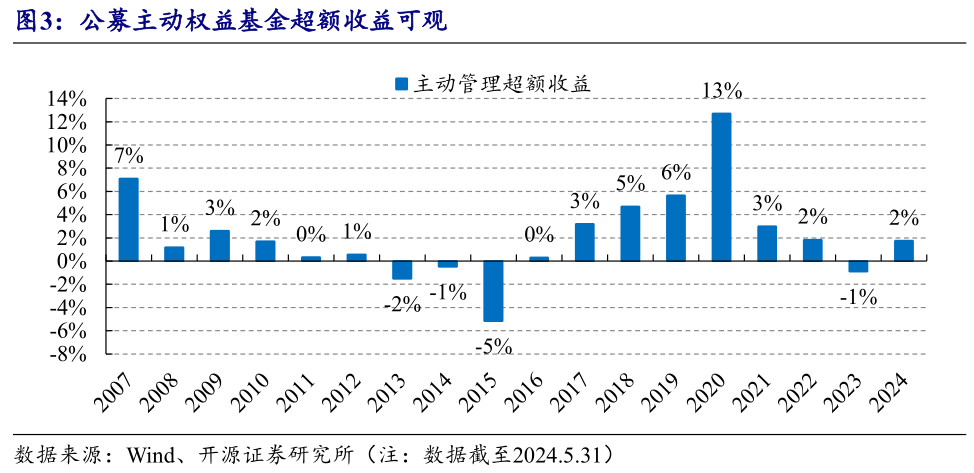

尽管2022年以来受风格影响,公募主动权益基金业绩有所回撤,整体主动权益基金仍然在多数年份实现了超额收益。超额收益具体计算方式是逐年将万得偏股混合型基金指数对Carhart四因子做回归,所得到的残差和常数项即为主动权益基金的超额收益。公募基金在多数年份实现超额收益,除了2011年、2012年、2013年、2023年。

1.2、公募整体买入股票模式规律

本文设置了基金超配比例指标Fund_overweight,旨在衡量公募主动权益基金整体相对市场对股票超低配程度。Fund_overweight计算公式为:

公募持仓股票数据共有三个披露来源,一是基金季报披露的前十大重仓股,二是年报和半年披露的全部持仓,三是开源金工实时测算的公募持仓。以下分别阐述三个数据源的优缺点:

(1)季报:优点是准确性较高、滞后时间较短,缺点是只披露前十大重仓股,中小盘不易出现在前十大重仓股,部分时间有小概率会产生一些噪声。

(2)年报:优点是准确性高、股票披露完整,包括小微盘股票,缺点是更新频率低,滞后时间长,时效性相对较弱。

(3)实时:优点是更新频率高,滞后时间短,缺点是持仓比例可能存在误差。

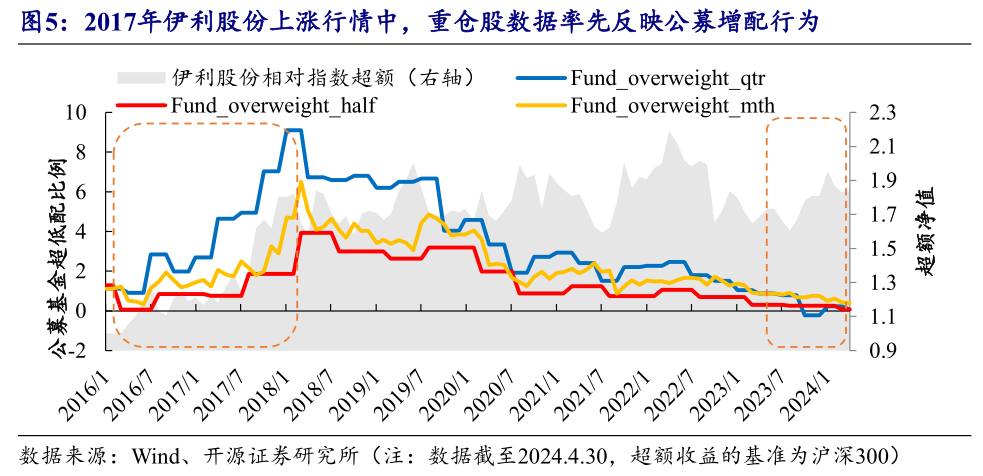

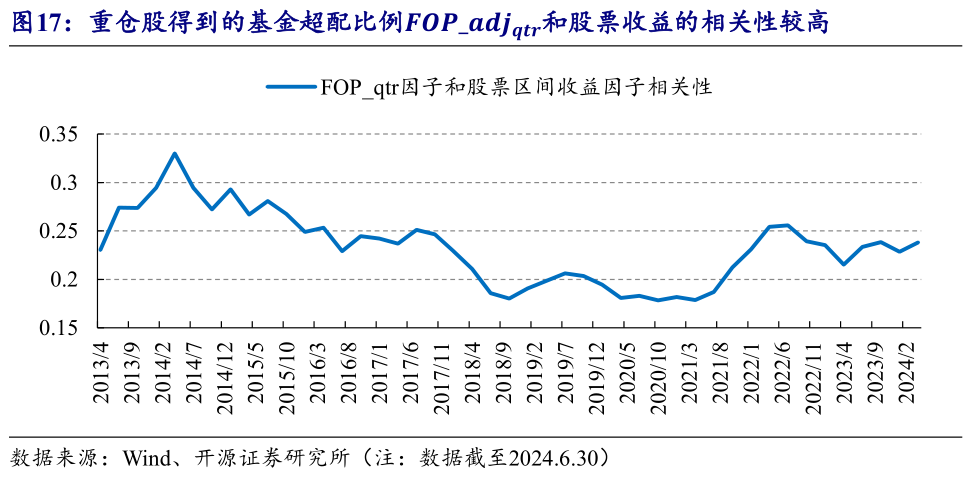

以伊利股份为例,2017年的上涨行情中,重仓股数据率先反映公募增配,月频数据随之也反映公募增配,但是幅度不高,全持仓数据最晚反映;在2023年Q4季频数据存在小幅波动,原因是使用重仓股计算基金超配比例 Fund_overweight,可能会出现噪声,月频和全持仓数据更为平稳。

不是所有公募调整持仓行为都有参考价值,观察公募整体对各股票的超低配历史变化,公募基金调整股票配置的行为,与股价变动间的关系呈现出四种模式,即①领先于股价②同步于股价③滞后于股价④与股价不相关,前两种情况中基金配置更值得参考。

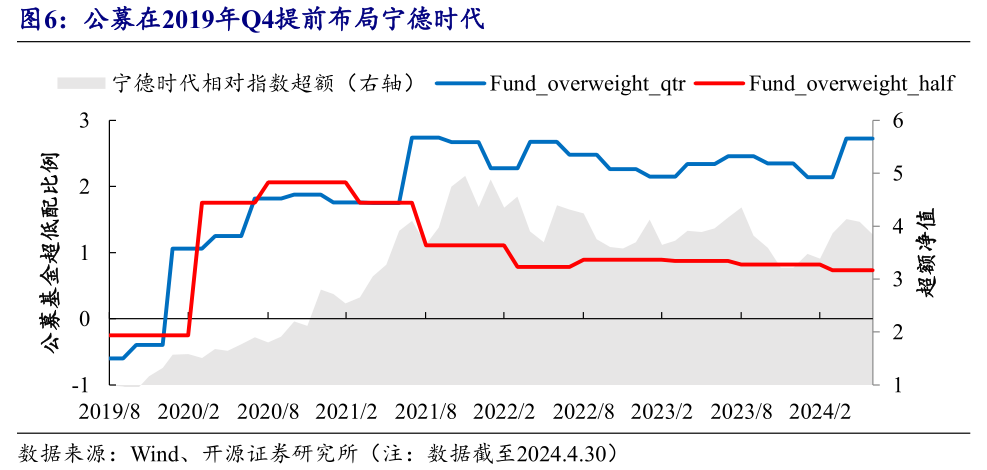

(1)领先于股价:公募基金经理擅长价值投资,通过对公司各方面分析预测公司未来基本面,从而获取超额收益,后文说明了经过处理后,公募超配公司业绩增速更高。以宁德时代为例,公募在2019年Q4因为看好新能源提前布局宁德时代,并从2021年H1开始逐渐减配宁德时代(全持仓数据),2022年后维持在固定水平。

(2)与股价同步:这种情况常见于周期性强或公募定价权较高的股票,在周期底部公募选择低配或不配,反之则高配。由于A股上市公司基本面和成长性稳定者较少,所以多数股票的超配程度与盈利周期和股价周期有关。如果公募买入趋势持续时间长、股价反应时间长,就能通过跟随公募基金获取超额收益。

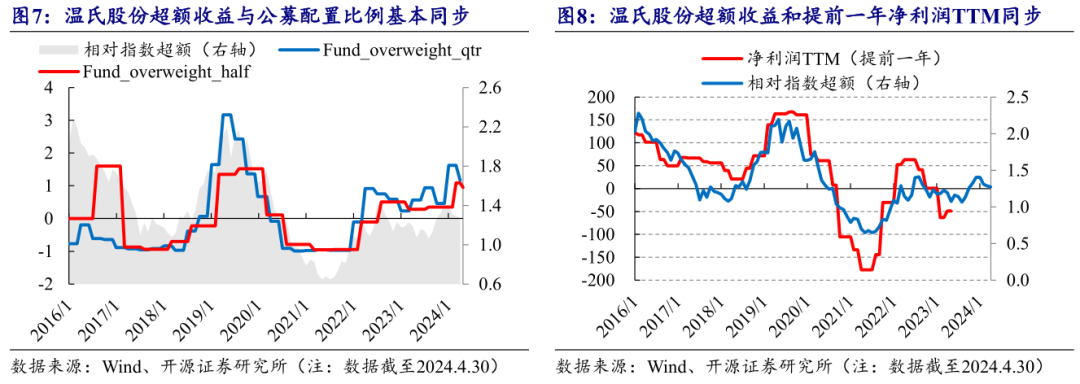

以温氏股份为例,由于猪价存在周期性,股价呈现出提前盈利周期一年的特征,而超额收益与公募配置比例基本同步,且每轮上涨周期均超过1年。

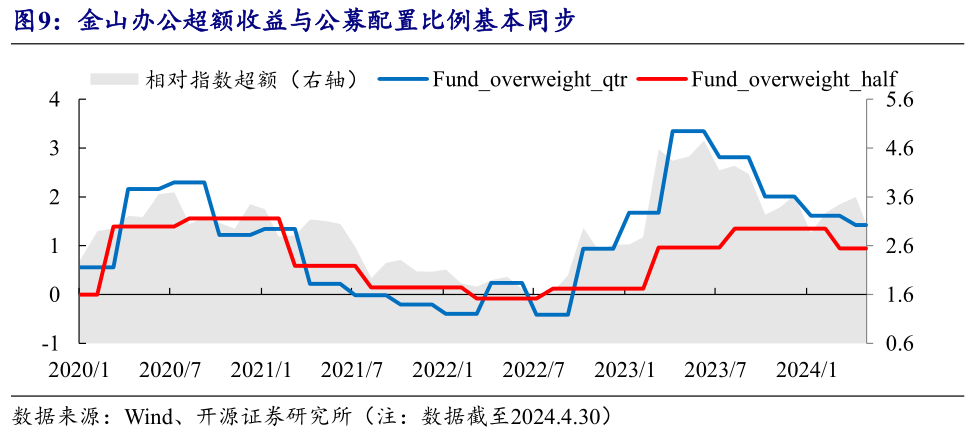

另一个例子是公募定价权较高的股票,科技板块股票居多,公募基金经理预期变化会影响股价走势。以金山办公为例,其超额收益与公募超配比例基本同步,且超配比例变化趋势存在延续性。值得注意的是,若公募配置比例波动周期较短,则重仓股数据因其滞后性,参考意义便会下降。

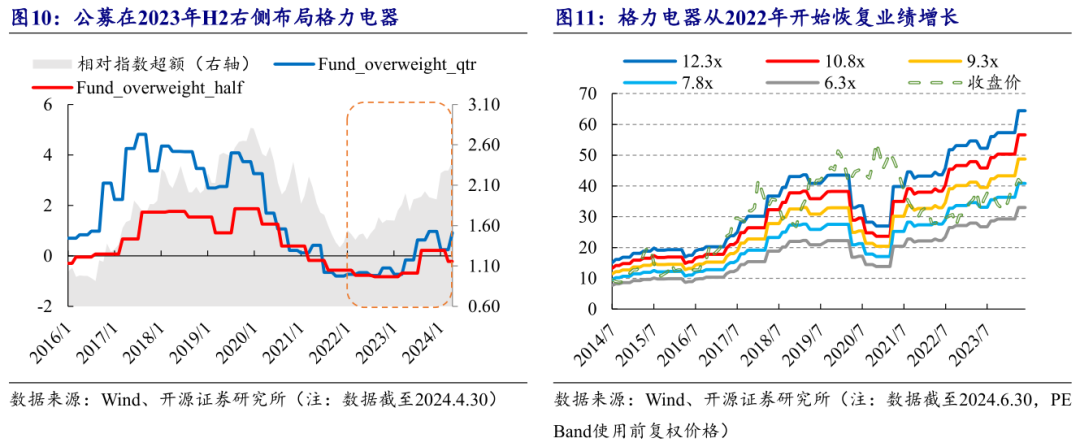

(3)滞后于股价:①出现在基本面好转的股票,原因是可能是基本面、消息面出现不利新闻,并伴随股价下跌后,公募需要等待更为安全的右侧配置机会,在趋势确立后再进行投资,以避免过早介入可能存在的风险。以格力电器为例,2020年格力电器业绩出现回撤,超额收益随之回撤,2022年格力电器业绩回暖后,超额收益也开始逐步回升,公募2023年Q1加大配置比例,原因可能是公募需要时间确认业绩反转。②出现在抱团行情的中后段,和部分公募持有比例较少且基本面一般的股票。

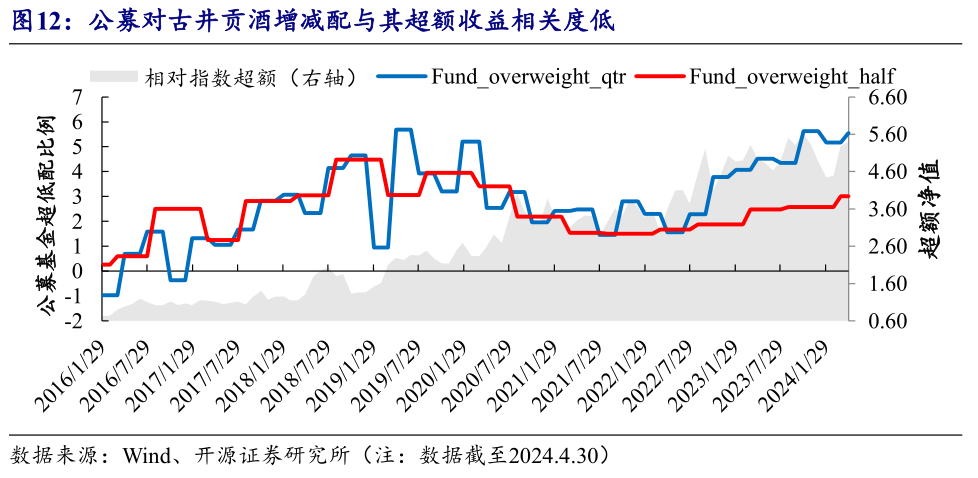

(4)与股价不相关:常见于一些业绩、股价走势均稳定的股票,如古井贡酒等公募重仓股票,一方面公募对其定价权较低,另一方面公募信息优势不明显。以古井贡酒为例,其超额收益较为稳定,公募超低配该股票节奏与超额收益相关度低,与白酒整体抱团程度更为相关。

02

从公募基金持仓数据提取有效信息

对于公募超低配数据,本文认为最为保险的方式是逐一结合券商研报、年报中业绩等信息,探寻公募超低配股票的原因,筛选出公募认为业绩增长的股票。然而,逐一考察每个股票的时间成本较高,本节探讨如何从公募基金配置数据,提取简单的指标,筛选公募看好、非抱团的股票。

2.1、指标构建:寻找公募整体看好的股票

筛选公募整体看好股票难度并不大,然而公募看好并不意味着未来超额收益高,也可能意味着资金过于饱和,而使得股票的弹性更大,在弱市条件反而会更跌幅更高,即“公募抱团现象”,因此在构建指标时,需要尽可能排除公募抱团的影响。

本文针对两个数据,即全持仓数据、重仓股数据构建因子,由于2个数据源都各有优势,且优势互补,因此探索2个数据的选股效果。

刻画指标考虑方向主要包括超配比例FOP和时序变化FOC。FOP衡量当下公募整体超配比例;FOC衡量公募对该股票超配比例的变化。

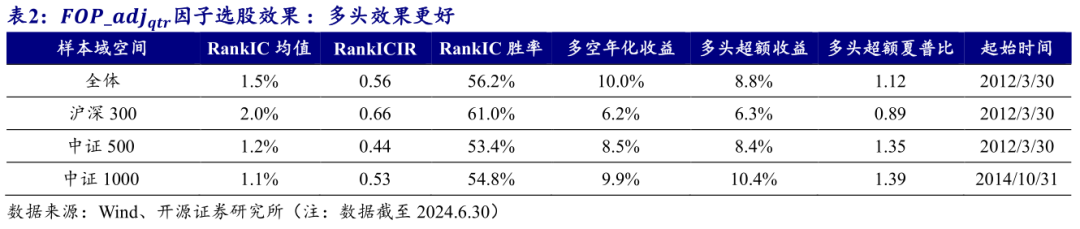

针对全持仓数据,计算超配比例FOP和时序变化FOC,主要有以下几点结论:

(1)与传统认知不同的是,基金超配程度越高,并不意味着未来收益越高。基金超配较多的股票对大盘涨跌更敏感,即Beta更高。其原因是基金超配较多的股票,如宁德时代等,更为依赖市场资金面,因此受整体市场情绪的影响更高。

(2)基金低配的股票超额收益较低,在小盘股上较为明显。

(3)基金超配程度上升的股票未来涨幅更高。从选股效果来看,因子在小盘股效果较好。

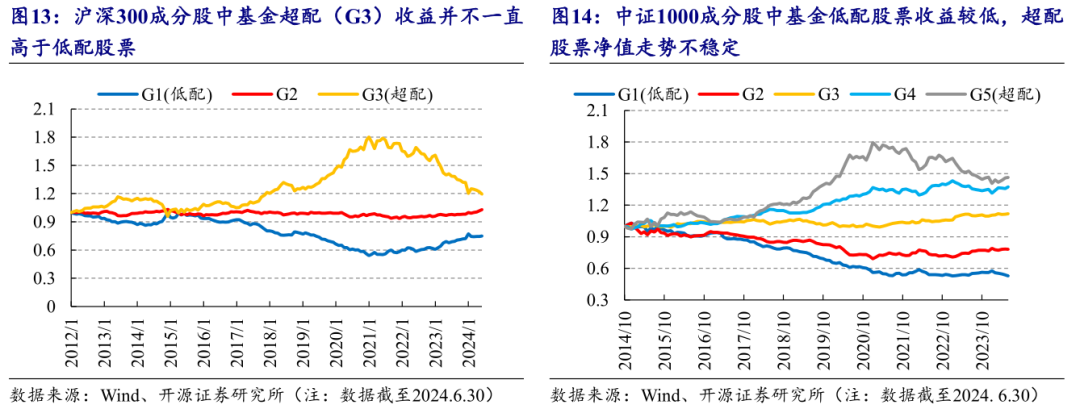

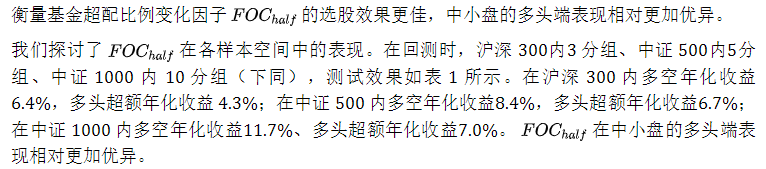

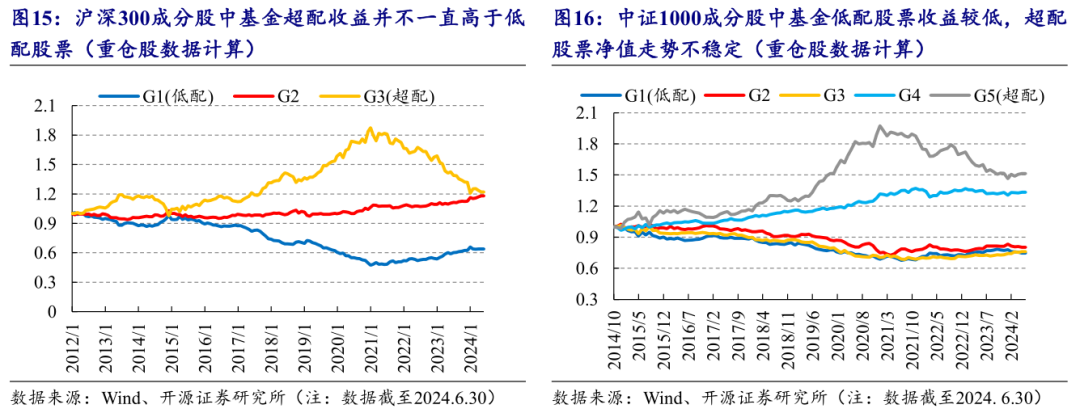

与传统认知不同的是,基金超配程度越高,并不意味着未来收益越高,基金超配较多的股票beta较高。使用超配比例FOP对股票分组。对于大盘,以沪深300成分股为例,基金超配股(G3)收益并不一直高于低配股票(G1),2021年以来,基金超配股相对收益持续回撤;对于小盘,以中证1000成分股为例,基金超配股(G5)与大盘超配股走势基本一致,低配股(G1)收益较低。

由于全持仓数据披露频次较少,且滞后时间长,因此直接计算超配比例会出现过于滞后的问题;而时序变化指标,由于公募购买股票的趋势存在一定延续性,因此时序变化指标有一定选股效果。

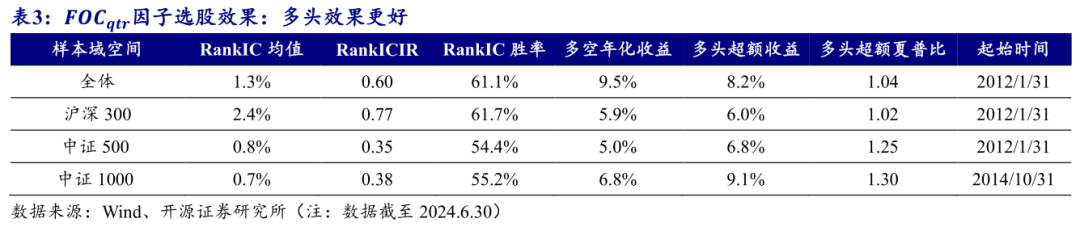

对于重仓股数据,数据披露频率更高,对以上结论进行验证和补充。结论如下:

(1)与全持仓数据相同的是,重仓股数据同样发现,基金超配程度越高,并不意味着未来收益越高,基金超配股票对大盘涨跌更敏感,及Beta更高,该结论在大盘和小盘上均成立,因此如果需要挖掘公募看好且不那么拥挤的股票。

(2)与全持仓数据不同的是,重仓股数据频率更高,可以用一定手段排除抱团影响。排除抱团影响后,被公募基金超配的股票,未来有较高的收益潜力;被低配的股票,则预期收益可能较低。

(3)从变化角度,公募基金对某只股票的超配程度提升时,该股票有望实现更高的超额收益,在大盘股中效果更明显,原因是重仓股数据对大盘披露更完整。

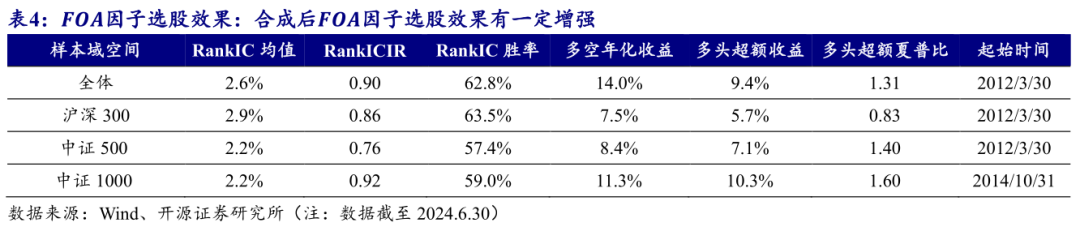

合成后因子选股效果有一定增强,因子在全样本内多空年化收益 14.0%,十分组多头相对中证500超额年化收益9.4%,在沪深 300 内多空年化收益7.5%,多头超额年化收益5.7%。

与资金流等传统因子不同的是,基金持仓因子的收益来源部分是未来公司盈利增长。将所有按未来一年的净利润增长TTM和基金持仓因子分别进行五分位分组,探究两者之间的关联性。具体的,将股票按照基金持仓因子排序分组,计算每组在未来一年的平均净利润增长TTM。结果表明,在每个股票池中,基金持仓因子得分高的股票组合(G5),未来一年净利润增长TTM更高。

与资金流等传统因子不同的是,基金持仓因子的收益来源部分是未来公司盈利增长。将所有按未来一年的净利润增长TTM和基金持仓因子分别进行五分位分组,探究两者之间的关联性。具体的,将股票按照基金持仓因子排序分组,计算每组在未来一年的平均净利润增长TTM。结果表明,在每个股票池中,基金持仓因子得分高的股票组合(G5),未来一年净利润增长TTM更高。

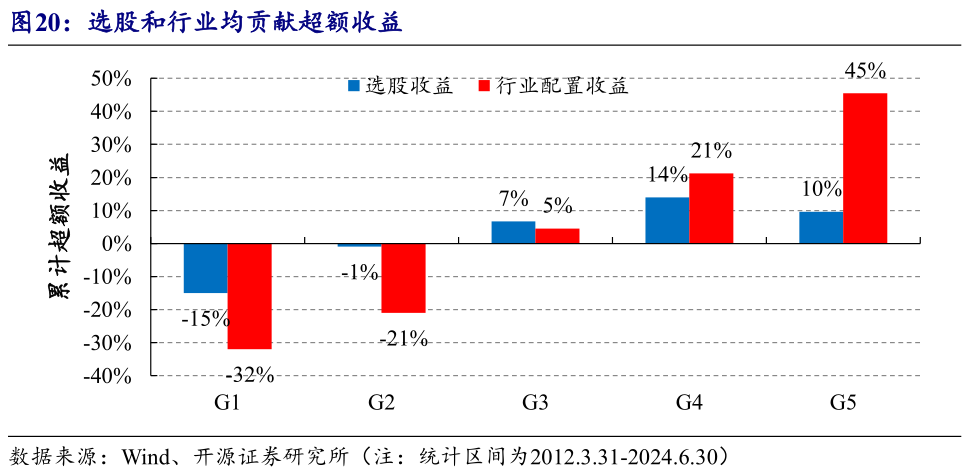

分行业和个股收益来看,选股和行业配置均贡献超额收益,行业配置贡献收益更高。使用中证500五分组组合进行收益拆分,多头组选股累计贡献超额收益为10%,行业配置累计贡献超额收益为45%。

2.2、分域有效性:基金持仓因子对不同股票池有增强效果

由于基金经理的偏好股票池不同,如公募(非)重仓股、价值或红利股、成长股、偏左侧股票等,本节讨论了本文计算的指标对于这些选股池的增强效果。

基于先前的分析,对于某些“抱团股”,尤其是像宁德时代以及消费板块的核心资产,公募基金超低配与未来能否实现超额收益之间的关联性并不强。说明对于公募基金重仓股,单纯模仿基金配置比例难以获得超额收益。

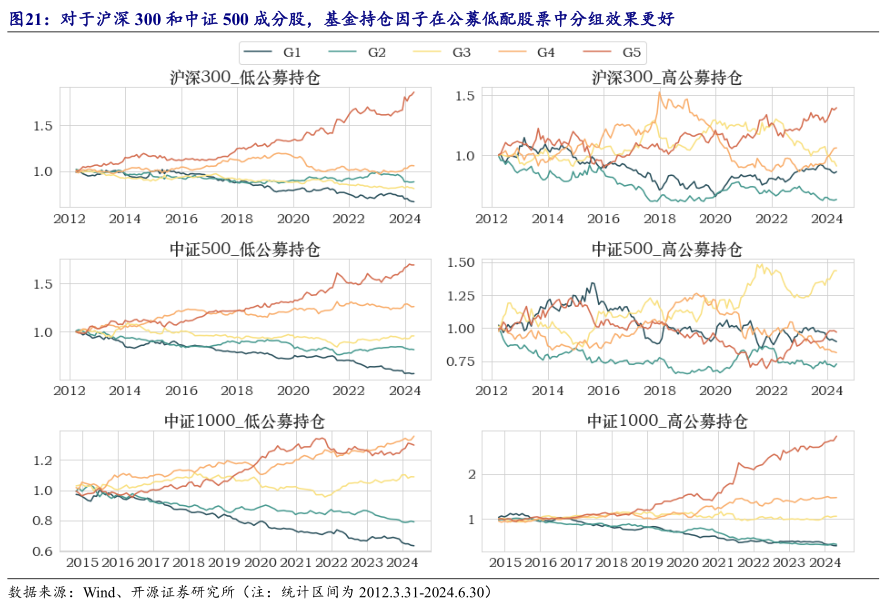

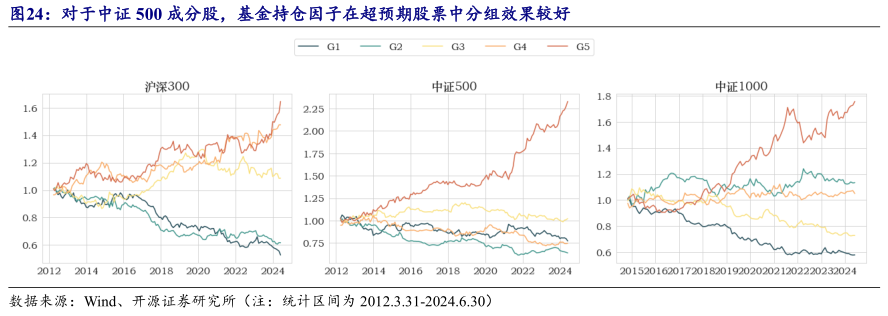

具体的,按各股票的基金持仓比例是否高于市值占比,将所有股票划分成两组:一组是公募高配股票,即基金配置比例高于市值占比的股票,另一组是公募低配股票。对于大盘和中盘股票,即沪深300和中证500成分股,基金持仓因子在公募低配股票中分组效果更好,而对于小盘股,即中证1000成分股,因子在两组中分组效果均较好,原因是小盘股中较少出现公募基金集体“抱团”持股的现象。

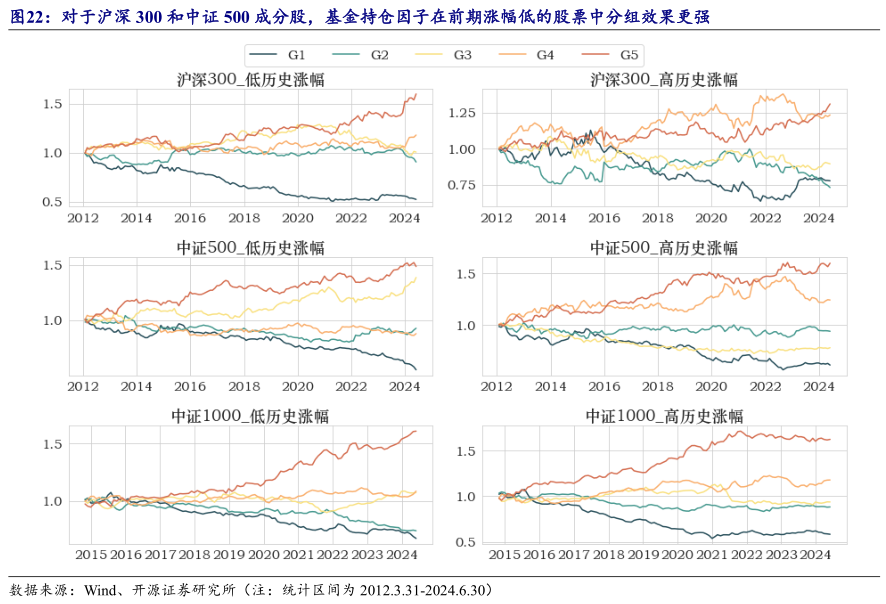

基金持仓因子可以辅助寻找适合左侧投资的股票,因子在前期涨幅低的股票中分组效果更强。按照过去120个交易日涨跌幅将所有股票分为两组,如图22所示,对于沪深300和中证500成分股,基金持仓因子对历史涨幅较低的股票分组效果更强,多空两组的收益走势分化更大。对于小盘股,因子对两组股票均有分组效果,2021年后,历史涨幅较低的股票分组效果更强。

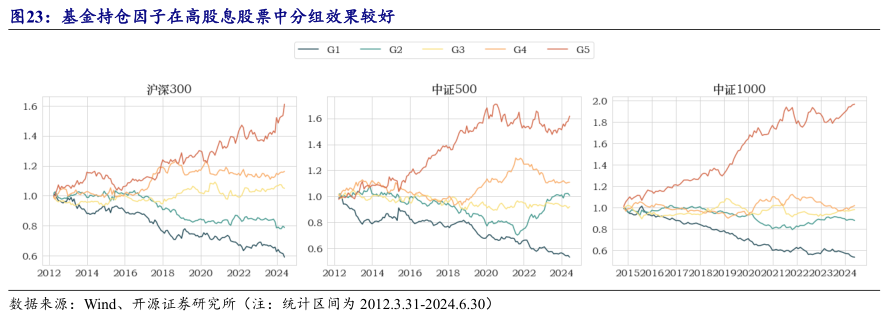

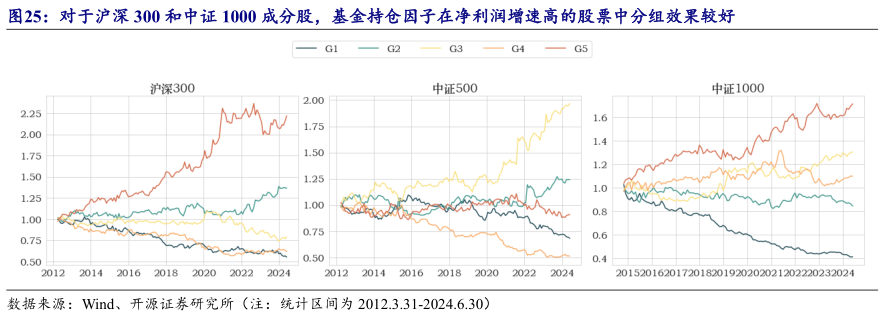

基金持仓因子对高分红股票有筛选效果。使用股息率将所有股票分为两组,股息高的一组即为高分红股票。结果发现,基金持仓因子对高分红股票有一定分组效果,在沪深300和中证1000样本池中分组效果更好。

基金持仓因子能够优选成长股。由于鉴别成长股需要对个股未来盈利潜力的评估,而这个涉及到主观判断,因此使用超预期指标和历史净利润增长作为替代。分别筛选超预期的股票和历史净利润增速高的股票,从而识别那些业绩有望持续增长的股票。在这两个样本池中,因子均有分组效果,进一步印证了其在成长股优选中的价值。

2.3、多维指标共振:基金持仓因子对其他因子有增强作用

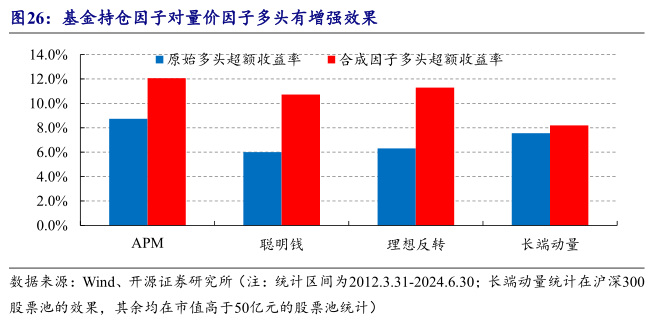

本文的基金持仓因子,可以对资金流和量价因子进行增强,改善多头效果,原因是量价因子和资金流因子的收益来源是估值提升,因此多头效果往往不如空头,而基金持仓因子的收益来源是公司未来盈利增长,因此在多头效果较好,将基金持仓因子因子和资金流和量价因子合成,能改善因子多头效果。

资金流因子中以主动大单因子为例,主动大单因子反映了机构等资金主动买入比例,可以和基金持仓因子相互印证。融合了基金持仓因子后,主动大单因子多头超额年化收益率从10.3%提升至12.2%,超额夏普比率从1.30提升至1.69,在沪深300、中证500、中证1000选股域中均有提升。

量价因子多数在空头上有较好的效果,融合了基金持仓因子后,量价因子多头效果得到改善,如APM因子十分组多头超额收益从8.7%提升至12.1%。

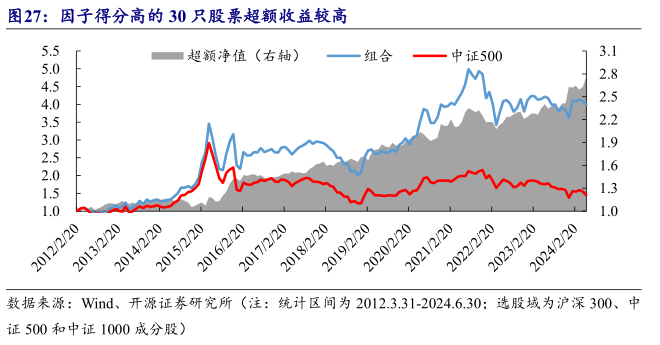

将主动大单因子和基金持仓因子合成,筛选合成因子得分高的30只股票简历足额,按单边千三扣费,组合年化收益12.1%,相对中证500年化超额收益8.6%,超额夏普比率为0.91。

03

风险提示

模型测试基于历史数据,市场未来可能发生变化。本报告不构成对股票的投资建议,因子的历史业绩不代表未来收益。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。