作者:嘉实财富

题图:嘉实财富微信公众号

长期主义

过去一段时间,我们一直强调长期持有,做时间的朋友。我们似乎把长期持有和长期主义划上了等号。因此,在理解长期主义之前,我们可以先去理解长期持有。长期持有的好处显而易见,淡化短期波动,享受资本市场长期的收益。但这个过程并非一帆风顺。

其一,资本市场可能面临黑天鹅的冲击,或者熊市的冲击,相关资产的回撤往往超过20%,甚至达到50%。

其二,某些资产可能长期不挣钱,甚至处于亏钱的状态,且事前很难完全判断和规避这一类资产。

不论是遇到第一种情况还是第二种情况,长期持有的计划都有可能会被打断。第一种情况,扛下了结果最终可能是好的。但第二种情况,抗下来的结果可想而知。

上述两种情况,对于长期持有的投资者而言都是考验。资产不挣钱的时间超过了投资者的忍耐限度,投资者的耐心和信心流失最终放弃长期持有的计划。第二种情况反映的则是另外一种更糟糕的情况,资产本身就看错了。这个资产是一个长期很难挣钱的,甚至亏钱的资产。面对上述考验的时候,长期持有被质疑,进而质疑长期主义。2021年以来的A股表现正在上演这样的故事。

一、长期持有策略面临了前所未有的挑战

过去一段时间,A股基金投资者面临前所未有的挑战。

1. 面临比较长期的熊市的考验

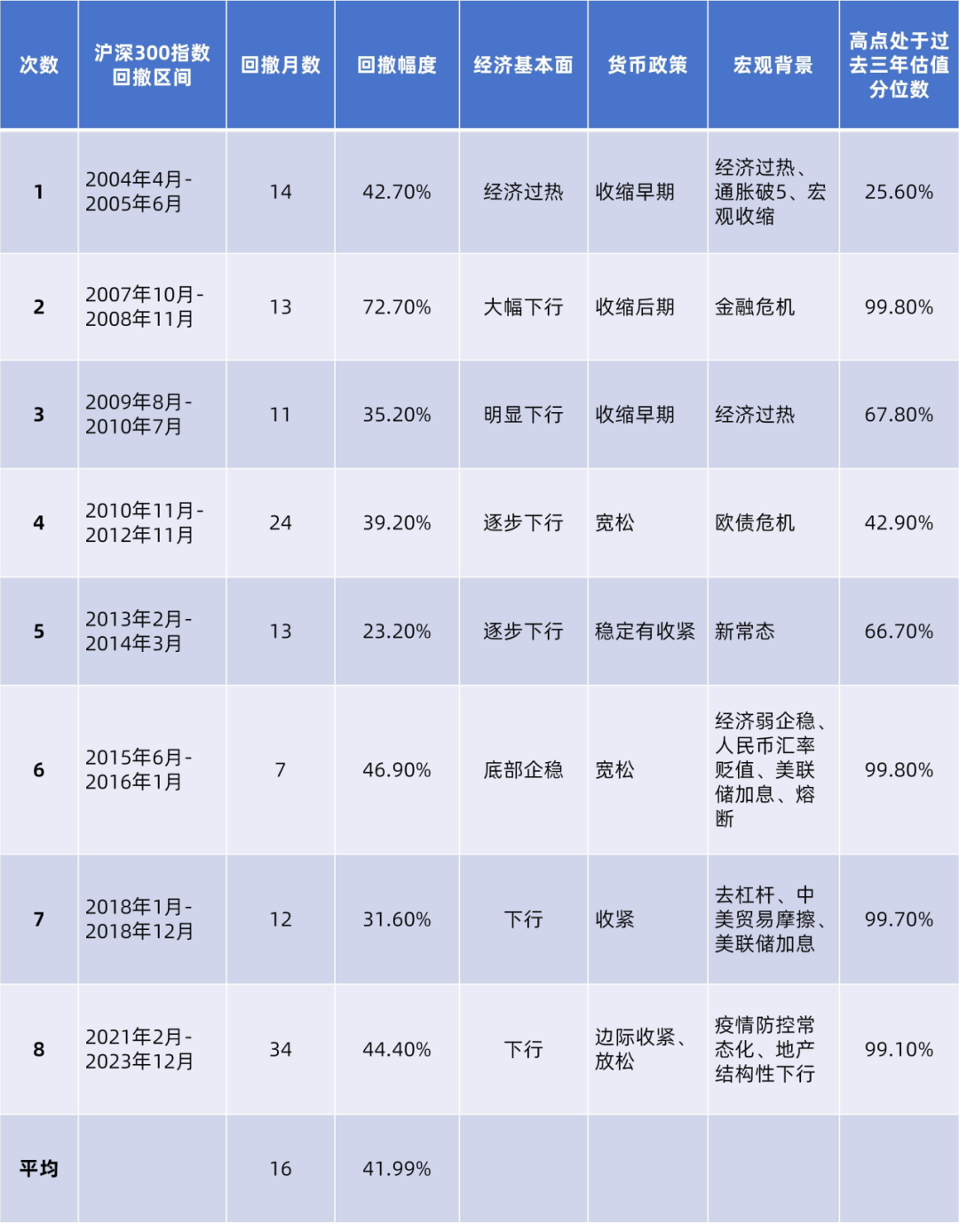

表1 2021年2月以来,A股投资者面临比较漫长的熊市考验

数据来源:Wind

如上表显示,以沪深300指数为例,自2021年2月见顶以来,持续下行的时间已经接近3年,下行幅度超过了40%。不论是回撤空间还是回撤持续时间都超出了大部分投资者的心理预期。原本计划长期持有A股相关基金的投资者面临巨大的心理考验。

2.面临封闭式基金的深度浮亏

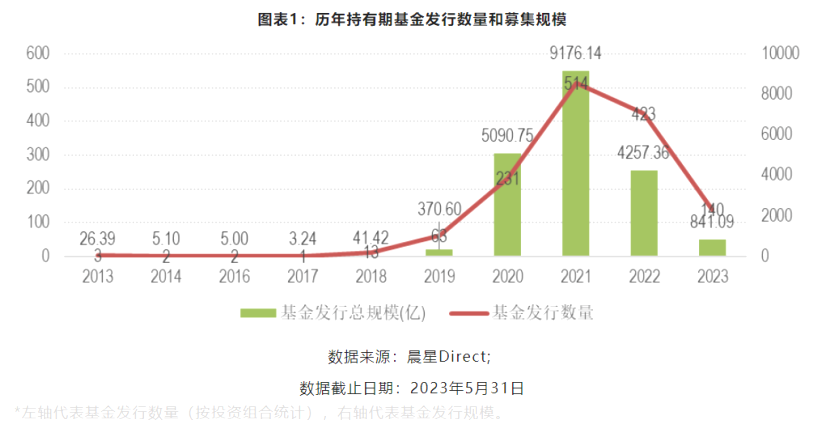

很长一段时间,行业内普遍认为,投资带封闭期的基金(包括持有期基金、定开基金等)是解决投资者频繁交易的一个重要手段。投资者也比较认可这个认知。所以从2019年开始,持有期基金的发行量开始增加。

图1 持有期基金的发行量

图片来源:晨星基金研究。

回头看,截至2023年12月24日,买这类持有期基金等于挣钱,买三年封闭式基金等于绝对挣钱的信仰被打破。

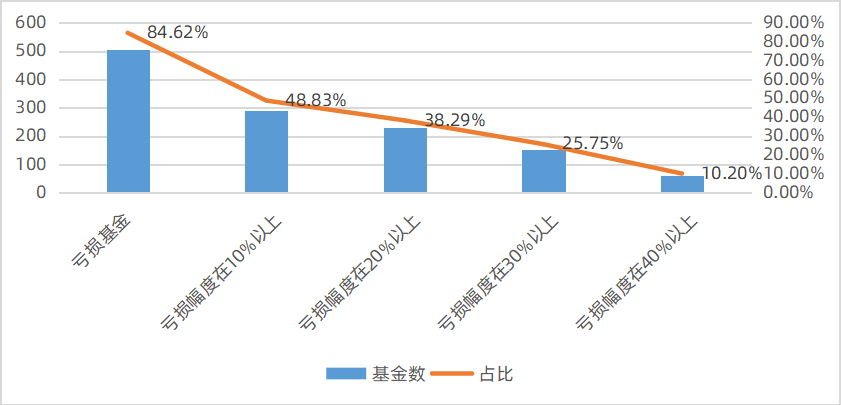

图2 2021年发行的持有期超过12个月的基金浮亏状况

注:统计截至2023年12月24日。持有期超过12个月的基金包括所有类型的基金,数据来自Wind

如图2所示,截至到2023年12月24日,2021年发行的持有期在12个月以上的基金面临大面积浮亏,浮亏率超过了80%。其中浮亏在10%以上的占比48.83%,浮亏在20%以上的占比超过38%,还有10%左右的基金浮亏在40%以上。

这一轮熊市下,“持有期基金挣钱概率较高,三年挣钱概率更高”的信仰被打破。

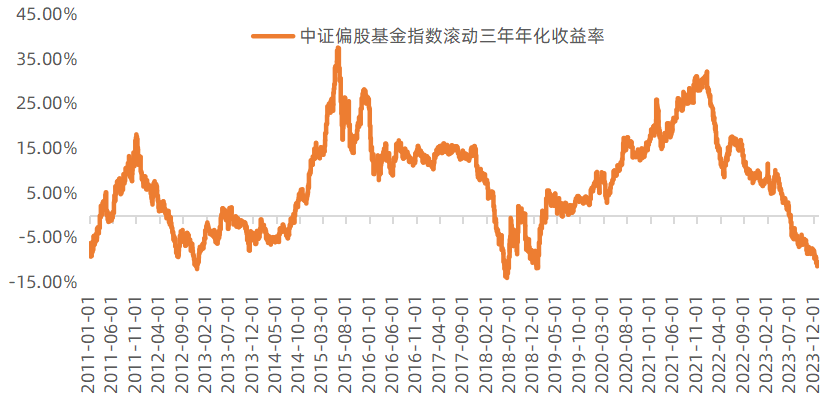

3. 面临公募股票基金基本面选股策略的超额收益处于低位始于2021年年初的这一轮熊市,部分明星基金经理也面临新的考验。部分明星基金出现了较大的回撤。投资者对明星基金,甚至基本面选股基金,也就是常说的,主观选股基金失去了投资者的信任。这与基金普遍亏损,甚至连续三年都亏损的情况有关。据统计,2023年公募偏股基金的超额跌至历史最低,并达到了-10%的一个亏损位置。

在基本面选股的基金经理当中,还有一批明星基金的表现值得关注。我们即使不考虑投资者的追涨杀跌等交易行为的冲击,单纯考虑基金的净值表现,也难言满意。假设管理规模在100亿以上的基金经理界定为明星基金经理。过去2年百亿基金经理的净值表现也令人堪忧。

图3 偏股基金指数滚动三年年化收益率跌至低位

数据来源:Wind。统计区间为2011年1月1日-2023年12月31日。

总结下来,这一轮熊市下来,A股投资者对长期持有的质疑愈发严重,具体体现在两个方面:

(1) 对“长期持有”方法论的信仰

(2) 对明星基金经理信仰

不破不立,旧的信仰被打破了,新的信仰也会出现。到底什么是正确的长期主义,我们一同思考。

二、财富管理视角下的长期主义

长期主义到底是什么?

一旦我们面向长期,我们在思考什么?不同视角下有不同的含义。结合我们过去的经验教训,我们愈发认识到,在财富管理的视角下,真正的长期主义是立足于投资者的长期主义,而不是应该迷信于明星基金经理,也不执着于对市场的预测,甚至是信仰,而是要采取弱者思维的模式,穿越周期,用适宜的产品/方案助力投资者获取长期合意的回报。

首先,为投资者追求长期合意的回报这是长期主义的方向和目标。以终为始。紧紧盯着这个目标,不断校准我们的方向感和节奏感。不迷信明星基金经理,不迷信某一类市场,某一类资产,以给投资者追求长期合意回报的目标不断校准我们选择的策略、产品和方案。

其次,不断提升投资者的家庭财富穿越周期的能力。这里面既有家庭财富的现金流规划的要求,也有投资者心理承受能力的考量。对于家庭财富而言,其底层需求可能在于不能承担过大的风险。从长期来看,相对比较稳健的基础上实现财富的保值和增值是财富管理视角下的长期主义的第二层含义。

最后,财富管理是和投资者打交道,投资者也是人,人就有情绪波动,尤其是在投资过程中容易受资本市场波动的扰动,甚至出现贪婪、恐惧等极端情绪。因此如何让投资者在接受财富管理服务过程中心态相对平和,情绪相对稳定,减少贪婪和恐惧,这也是财富管理视角下的长期主义的重要内容。在财富管理的路上,可能只有一种长期主义,那就是历经周期洗礼之后,依然由财富管理机构和理财师对客户做的长期陪伴。

高质量的长期的陪伴是必不可少的。对于广大投资者而言,未学过金融基础知识,也没有接触过太多的金融服务,容易上当受骗。金钱永不眠。涉足资本市场也永远不缺乏诱惑,尤其是暴富的诱惑,还有庞氏骗局的诱惑。保本保息保收益这样的诱惑也吸引着大量的投资者。如何帮助投资者防范金融诈骗,规避风险这应是陪伴的重要内容。

帮助投资者正确的认知和应对资本市场的波动也是陪伴的重要使命。只要涉足资本市场,离不开的话题就是不确定性,波动性。哪怕我们在风险防范的基础上做到了更好,也很难防范一些意外,黑天鹅等。在市场出现剧烈波动的时候,财富管理机构要敢于发声,敢于触达投资者,为投资者提供积极的情绪价值,传递积极乐观的心态。哪怕是最难熬的熊市末期,我们也有义务提醒投资者,应该保持工作、投资理财和生活的平衡,说到底,投资理财只是人生的一部分。

财富管理机构的长期主义的立足点是投资者,出发点是为投资者追求长期合意的回报。具体表现为,为投资者的家庭财富提升穿越周期的能力,力求投资者在财富保值增值的过程中心态平稳。这是我们要去实现的长期主义。在这个过程中,对于财富管理机构而言,着眼于长期的好金融的能力建设,着眼于长期高质量专业陪伴能力的提升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。