作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

自由现金流视角:公司质量刻画维度拓新

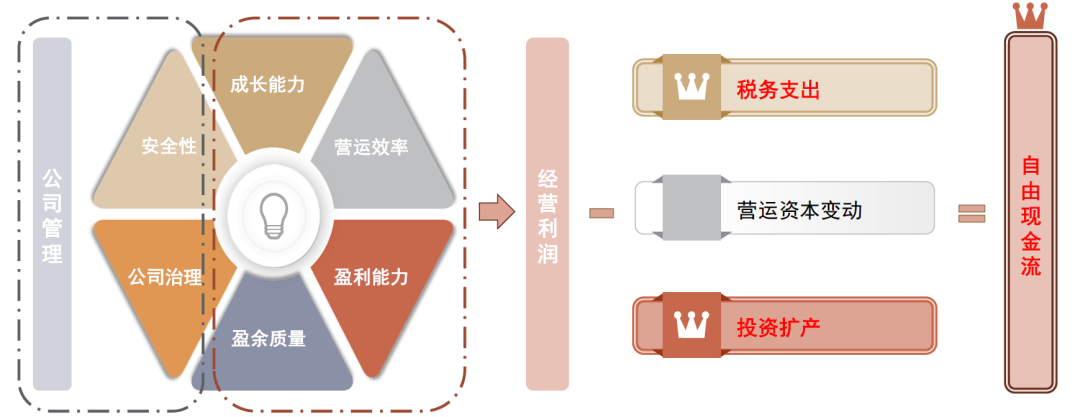

我们曾于《量化多因子系列(1):QQC综合质量因子与指数增强应用》报告中,综合考察公司的成长能力、盈利能力、运营效率、盈余质量、公司治理以及安全性等六个维度,以全面刻画上市公司的质量。然而,这些指标维度虽然覆盖了公司运营的多个方面,但并未直接关联至自由现金流这一核心定价指标。本篇报告基于自由现金流的视角,对公司质量的刻画维度进行拓展,新增税务支出、资本支出两方面的质量刻画维度,以完善公司质量评估体系。

税务支出:税金及附加与年度应纳税额均可能提供经营利润以外的信息。税金及附加主要包含经营活动相关税种,反映公司经营业务的活跃程度,虽与公司盈利有关联,但其变化趋势并非完全同步,相关性相对较低,相关系数大部分年度均在0.3以下。同时,年度应纳税额也由于包含了税种较为丰富,除受公司利润直接影响的所得税外,还包含了不影响公司利润的增值税、代缴的个人所得税等,与公司利润变化趋势相关性也相对较低。

资本支出:从投资扩产维度理解成长价值轮动。我们认为资本投入是公司盈利增长的内生动力,不同阶段内上市公司资本扩张带来的经济效益存在差异,是资本扩张因子与成长因子有效性呈现周期变化的根本原因。基于固定资产投资周期的相关规律,我们利用产能利用率数据可以较好的划分利好公司资本扩张的阶段和不利于资本扩张的阶段,在利好资本扩张阶段内,成长风格收益表现具有相对优势。当前产能利用率已接近2016年的低位,根据历史上产能利用率数据的周期性变化规律,后续可能出现产能利用率的低位回升,也将意味着成长风格未来可能会具有相对优势。

年度应纳税额稳定和资本支出持续稳定的股票,可贡献一定的超额收益。经我们测试,年度应纳税额稳定性因子,该因子测试期(2010-01-01至2024-04-30)内IC_IR达-0.68,多头年化超额收益率为4.2%,说明年度应纳税额越稳定的公司,未来收益表现越好。资本支出增长因子有效性较弱,IC_IR仅0.18,而资本支出稳定性因子IC_IR可达0.4以上,说明相较于短期资本支出大幅扩张的公司,资本支出持续稳定的公司,未来收益表现更佳。

增加税务支出和资本支出的打分维度后,改进质量因子在2018年以来有效性明显提升。我们改进质量因子将在成长能力、盈利能力、运营效率、盈余质量、公司治理以及安全性等六个维度的基础上,增加税务支出、资本支出两个维度的打分。经我们测试,2018年以前,改进质量因子与原质量因子差异不大;2018年以后改进质量因子表现出相对优势,这段时间内IC均值可达4.15%,同期原始综合质量因子IC均值仅3.49%。

成长趋势共振选股策略优化:结合自由现金流因子

成长趋势共振选股策略近年超额收益表现有所下滑。我们曾在《基本面量化系列(3):业绩成长是否具有延续性》报告中构建了成长趋势共振选股模型,该模型长期收益表现较好,大部分年度也均可跑赢偏股混合型基金指数,但近年超额收益表现有所减弱,相对偏股混合型基金指数的走势有走平的迹象。

自由现金流因子可有效提升模型2017年以来的收益表现。我们在成长趋势共振选股模型中加入了自由现金流稳定增长因子和自由现金流估值因子,改进后2017-01-01至2024-05-24期间年化收益率达21.2%,相较原模型(同期年化收益率仅16%左右)收益表现有较为明显的提升。2024年以来收益率达5.0%,超额偏股混合型基金指数7个百分点。

风险提示:本篇报告所构建的模型和因子均基于历史数据统计,未来市场环境变化时,存在失效风险。

正文

公司质量评价新维度:税务支出和资本支出

自由现金流视角:公司质量刻画维度拓新

我们曾于《量化多因子系列(1):QQC综合质量因子与指数增强应用》报告中,综合考察公司的成长能力、盈利能力、运营效率、盈余质量、公司治理以及安全性等六个维度,构建了综合质量因子,以全面刻画上市公司的质量。然而,这些指标维度虽然覆盖了公司运营的多个方面,但并未直接关联至自由现金流这一核心指标。

我们认为,上市公司的经营活动仅是影响股东回报的诸多因素之一。税务支出、资本性投资等其他因素同样对股东的实际回报产生重要影响。也只有将这些因素考虑在内,从经营活动中扣除相关支出后得到的剩余现金流,即自由现金流,才能更准确地衡量股东的真实回报。

基于这一理解,本篇报告旨在对上市公司财务质量的评估框架进行扩展。在原有的六个维度综合质量因子的基础上,我们新增了税务支出和投资扩产两个维度的质量评估,构建了改进质量因子,以期使综合质量因子的定义更贴近自由现金流的计算口径。此外,本报告还尝试直接将自由现金流因子纳入选股策略中,以期通过这一调整,进一步提升选股策略的稳定性和有效性。

图表:上市公司财务质量评估框架扩充

资料来源:中金公司研究部

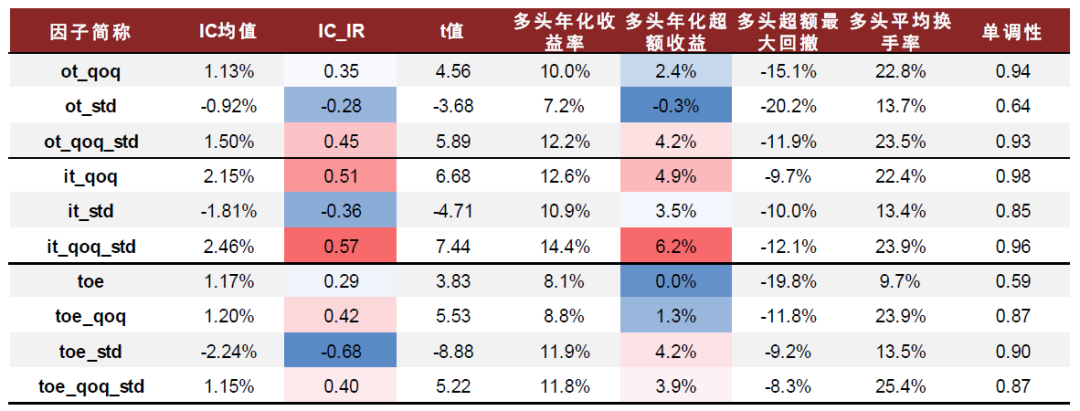

税务支出:年度应纳税额稳定的公司可贡献一定的超额收益

从税种角度来看,税金及附加包含了消费税、房产税、车船税、城建税等跟经营活动相关的税种,可以反映公司经营业务的活跃程度;所得税、递延所得税资产/负债则主要指代企业所得税,与公司经营利润有较为直接的关系;应交税费、支付的各项税费则包含公司需要缴纳的各项税种,既包括公司需要直接支付的税种,如:增值税、消费税等,也包括公司代为支付的税种,如支付员工工资时代缴的个人所得税。

因此,如果要统计上市公司每年度实际应纳税额,可以通过结合资产负债表的应交税费、现金流量表的支付的各项税费进行计算,计算方法为

年度应纳税额 = (当期应交税费 - 上年同期应交税费)+ 支付的各项税费 (1)

我们进一步统计了历年各项税务支出的变化率因子(按TTM环比计算)与传统成长因子(TTM净利润的环比变化率)的相关性系数,如下图所示。

年度应纳税额稳定的公司,可贡献一定的超额收益。各个税务支出相关因子中,有效性较好的因子为年度应纳税额稳定性因子(toe_std),该因子测试期(2010-01-01至2024-04-30)内IC_IR达-0.68,多头年化超额收益率为4.2%,说明年度应纳税额越稳定的公司,未来收益表现越好。

图表:税务支出相关因子的有效性测试

注:统计期为2010-01-01至2024-04-30;超额收益基准为全市场等权指数基准

资料来源:Wind,中金公司研究部

资本支出:推荐关注资本支出稳定的公司

资本支出因子的核心数据是现金流量表内的购建固定无形和长期资产支付的现金,构建选股因子时,除观察资本支出因子的增长率和稳定性以外,通常还可以关注上市公司的投资力度、投资转化率等。

推荐关注资本支出稳定的公司。如下图表所示,资本支出增长因子有效性较弱,IC_IR仅0.18,主要原因在于上市公司资本支出扩张的效益受固定资产投资周期(朱格拉周期)的影响,因子有效性不够稳定。而资本支出稳定性因子(cf_p_std)以及投资力度稳定性因子(strength_std)有效性则相对较好,测试期(2010-01-01至2024-04-30)内IC_IR达0.4以上,以全市场等权指数为基准,多头年化超额收益率也有3%左右。说明相较于短期资本支出大幅提升的公司,资本支出持续稳定的公司,未来收益表现更佳。

图表:资本支出相关因子有效性测试

注:统计期为2010-01-01至2024-04-30;超额收益比较基准为全市场股票的等权收益

资料来源:Wind,中金公司研究部

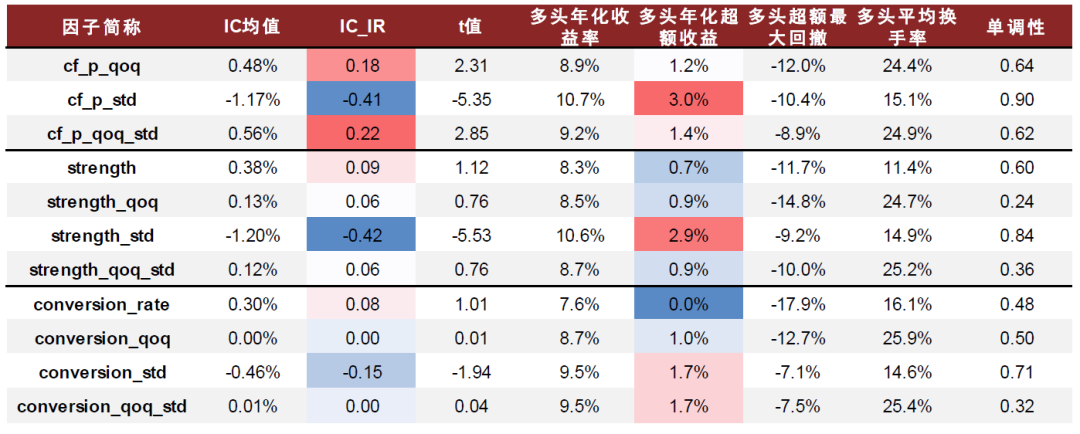

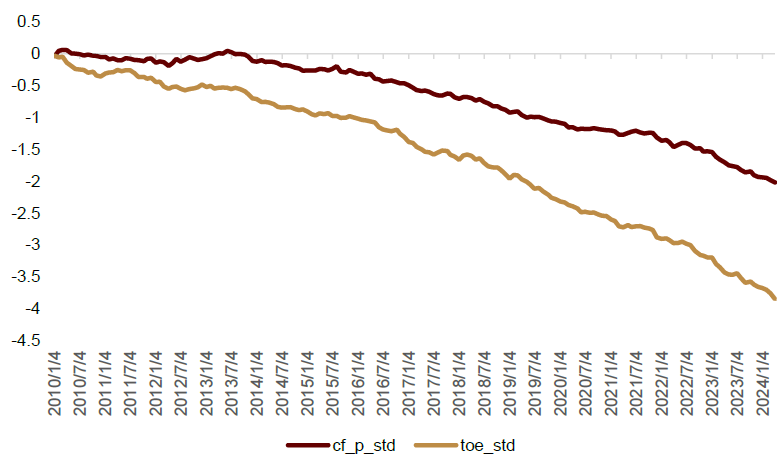

改进质量因子:结合税务支出和资本支出的稳定性

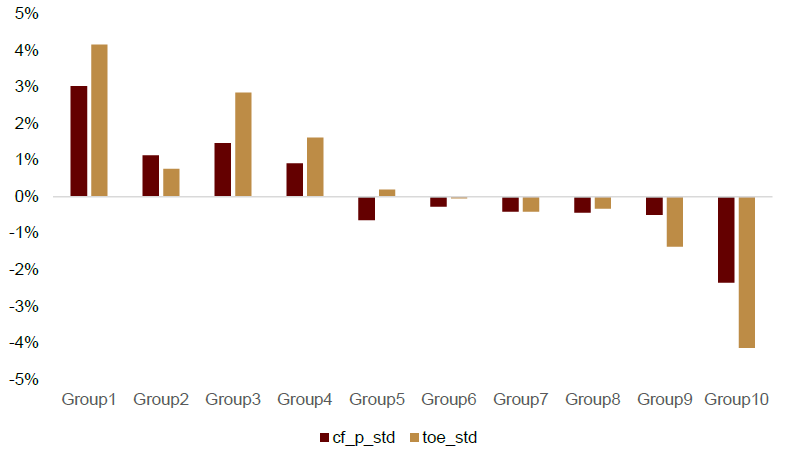

如前文所述,我们改进质量因子将在成长能力、盈利能力、运营效率、盈余质量、公司治理以及安全性等六个维度的基础上,增加税务支出、资本支出两个维度的打分。结合前文的因子有效性分析,具体增加的因子包括:年度应纳税额稳定性因子(toe_std)和资本支出稳定性因子(cf_p_std)。

图表:toe_std和cf_p_std因子累计IC

注:截至2024-04-30

资料来源:Wind,中金公司研究部

图表:toe_std和cf_p_std因子分组年化超额收益统计

注:统计期为2010-01-01至2024-04-30;超额收益比较基准为全市场股票等权收益;Group1为因子值最低一组

资料来源:Wind,中金公司研究部

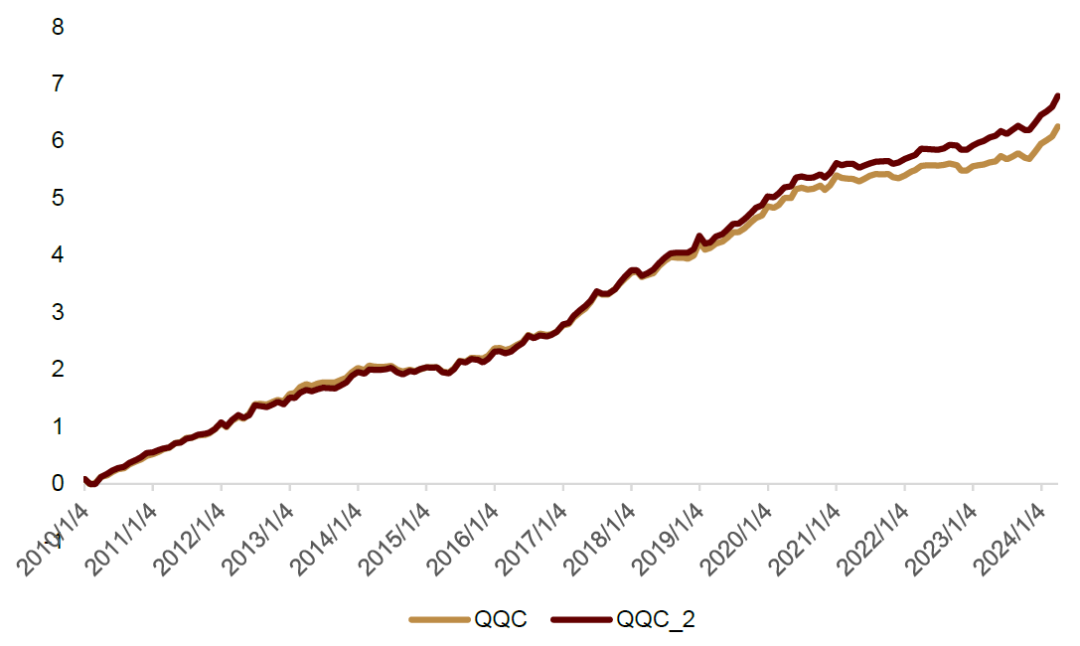

改进质量因子(QQC_2)的有效性相较原质量因子(QQC)有所提升。如下图表所示,我们检验了改进质量因子(QQC_2),以及增加单一维度(QQC_cf为增加资本支出维度,QQC_toe为增加税务支出维度)情况下的综合质量因子表现。可以看出,QQC_2因子在不同范围内有效性均优于QQC因子,相较而言,中证1000范围内提升幅度较为明显,IC_IR从0.54提升至0.66,多头年化超额收益从12.62%提升至16.06%。

图表:改进质量因子(QQC_2)有效性测试

注:统计期为2010-01-01至2024-04-30;超额收益比较基准为对应指数成分股的等权收益

资料来源:Wind,中金公司研究部

增加税务支出和资本支出的打分维度后,改进质量因子在2018年以来有效性明显提升。如下图所示,我们对比了改进质量因子和原始综合质量因子的累计IC序列,并发现2018年以前,两者差异不大;2018年以后改进质量因子表现出相对优势,这段时间内IC均值可达4.15%,同期原始综合质量因子IC均值仅3.49%。

图表:改进质量因子累计IC

注:截至2024-04-30

资料来源:Wind,中金公司研究部

从投资扩产维度理解成长价值轮动

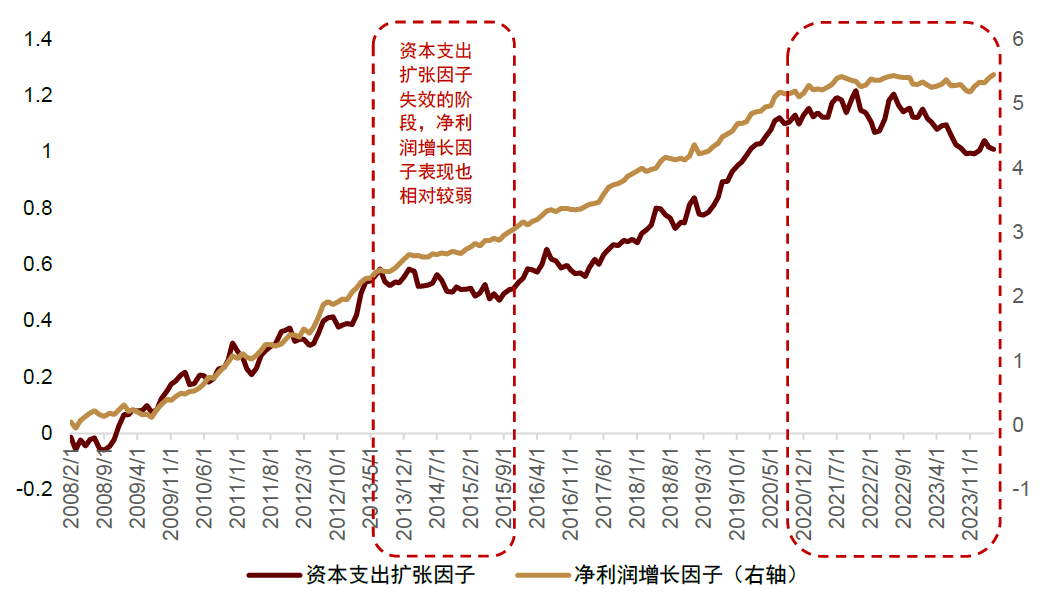

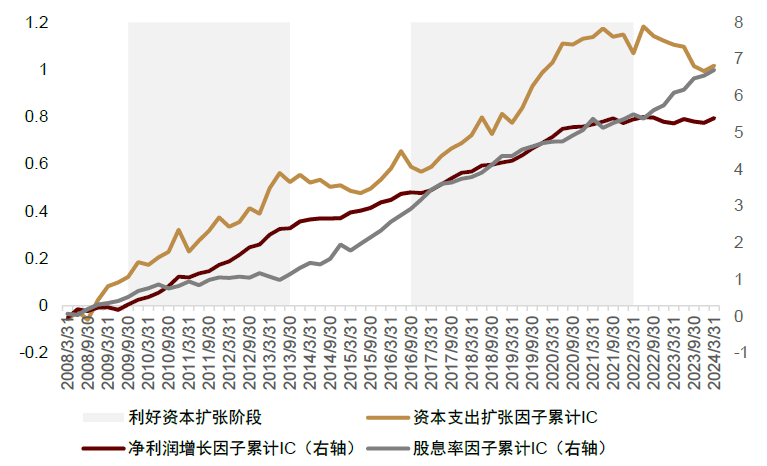

如前文所述,资本支出增长率(资本支出扩张)因子有效性较为一般,主要原因在于该因子有效性不稳定,呈现周期性变化规律,且周期变化的节奏与传统成长因子的较为一致。如下图所示,2013年6月至2015年9月,资本支出扩张因子的有效性较弱,同期成长因子的IC均值仅约2.3%,显著低于2009年9月至2013年6月的4.6%以及2015年9月至2020年7月的3.9%;2020年8月至2024年4月,资本支出扩张因子基本失效,同期成长因子IC均值也仅0.6%。

资本支出扩张因子的有效性变化周期约8年左右,与固定资产投资周期(朱格拉周期)较为匹配。在经济繁荣阶段,固定资产投资可能过度扩张,导致产能过剩;在经济的低谷阶段,固定资产投资可能过度收缩,基于这一逻辑思路,资本支出扩张的节奏可能受朱格拉周期的影响。同时,我们观察资本支出扩张因子的有效性变化,其周期长度大约为8年左右,这与市场上通常对朱格拉周期长度(7-11年)的认知相近。

图表:资本支出扩张因子和净利润增长因子的累计IC

注:截至2024-04-30

资料来源:Wind,中金公司研究部

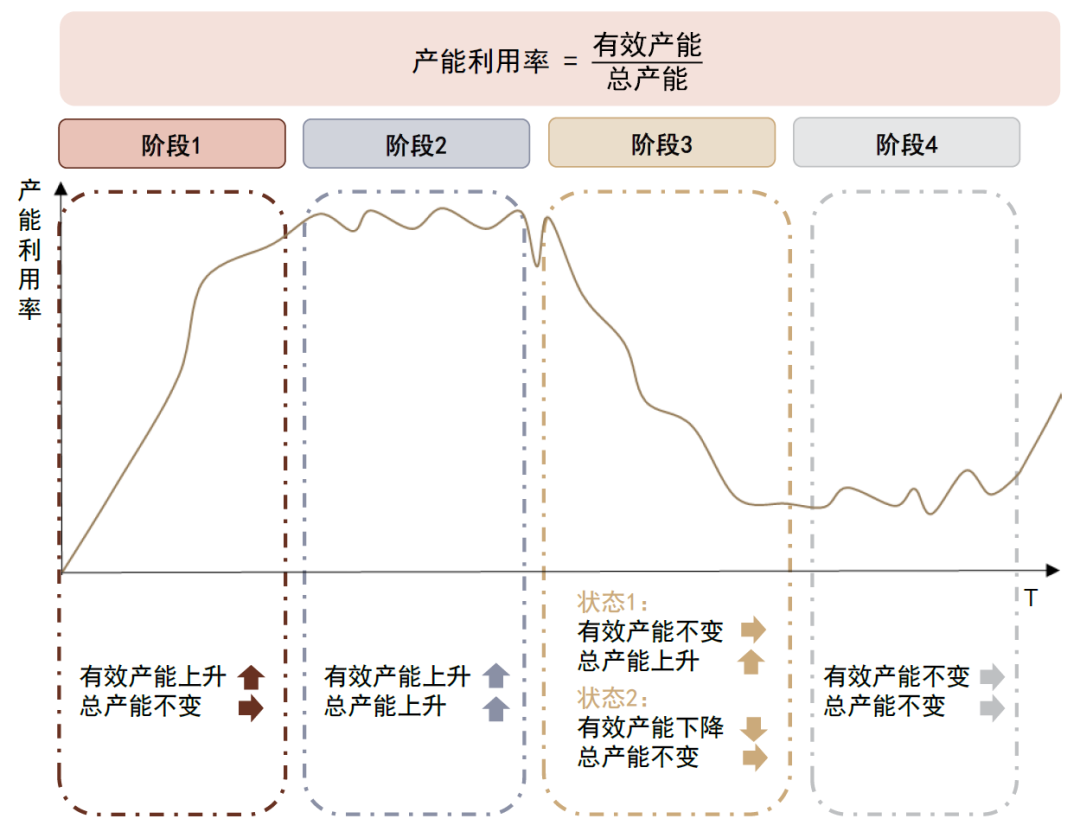

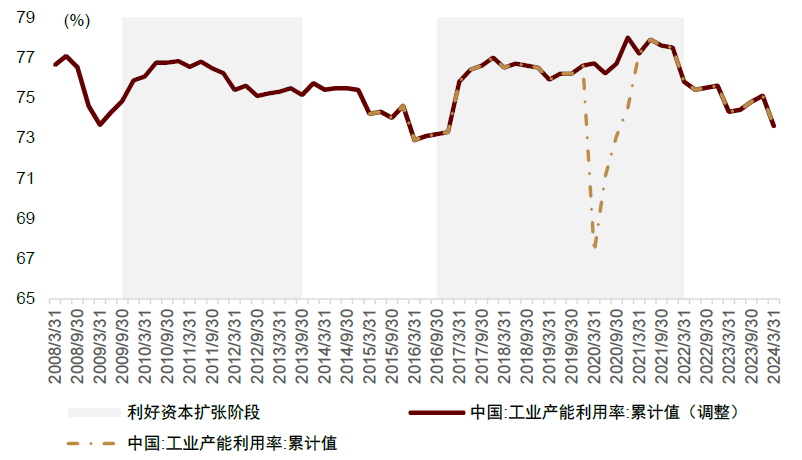

我们尝试利用朱格拉周期解释资本支出扩张因子的有效性变化,那么,朱格拉周期将如何影响资本支出因子的有效性呢?我们认为,产能利用率是有效产能与总产能之比,基于产能利用率数据可以将朱格拉周期划分为四个不同的阶段(如下图所示),在不同阶段下,投资者对于上市公司资本扩张带来的经济效益存在不同的预期。

基于这一理解,我们认为在产能利用率从低位上行以及维持高位震荡的阶段内,均属于供不应求的状态,此时上市公司的投资扩产很有可能转化为有效产能并进而实现未来盈利的改善,资本支出扩张因子以及成长因子均可能有较好的表现;反之,产能利用率从高位下行以及低位徘徊的阶段内,资本支出扩张因子以及成长因子有效性可能趋弱。

图表:基于产能利用率的朱格拉周期阶段划分

资料来源:中金公司研究部

基于上述分析结论,我们设计如下规则,以通过产能利用率的变化定量识别利好资本扩张因子的阶段,其中,取4年的考察窗口主要是参考朱格拉周期长度约8年左右的历史规律。

► 看多起点:产能利用率在达到4年的最低值后连续两期上涨。

► 看空起点:产能利用率相对过去4年最高值下降超过2个标准差。

► 其他限制条件:看多/看空阶段交替出现,且每个阶段至少持续2年。

图表:利好资本扩张因子的阶段划分

注:截至2024-03-31;产能利用率数据调整主要在于剔除2020年外生变量冲击的影响,将2020年上半年数据用前4个季度数据均值替换,将2020年下半年数据用产能利用率当月值替换

资料来源:Wind,中金公司研究部

图表:利好资本扩张阶段内成长因子表现较好

注:截至2024-03-31

资料来源:Wind,中金公司研究部

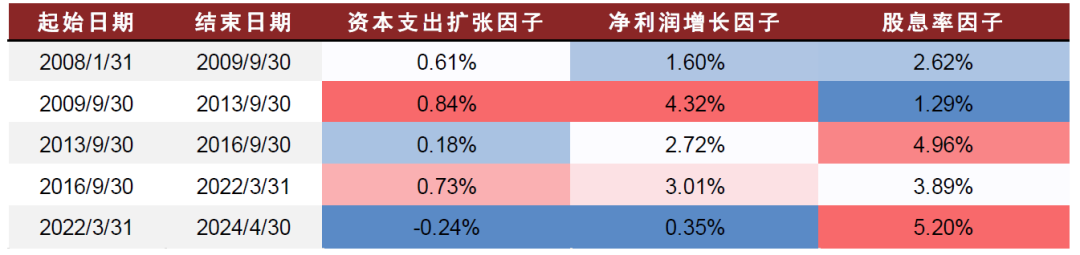

按照上述规则,我们将2008年1月1日以来时间窗口划分为5个历史阶段,其中,2009-09-30至2013-09-30和2016-09-30至2022-03-31为利好资本支出扩张的阶段,这两个阶段内资本支出扩张因子的IC均值分别为0.84%、0.73%,净利润增长因子的IC均值分别为4.32%、3.01%,均明显高于其他阶段。而2013-09-30至2016-09-30和2022-03-31至2024-04-30为不利于资本扩张的阶段,这两个阶段内成长因子有效性较弱,股息率因子有效性较强,说明投资者此时更加偏好上市公司的高分红行为。

图表:不同阶段内,资本支出扩张因子、成长因子和股息率因子的IC均值统计

资料来源:Wind,中金公司研究部

综上所述,我们认为资本投入是公司盈利增长的内生动力,不同阶段内上市公司资本扩张带来的经济效益存在差异,是资本扩张因子与成长因子有效性呈现周期变化的根本原因。我们利用产能利用率数据可以较好的划分利好公司资本扩张的阶段和不利于资本扩张的阶段,具体来说,当产能利用率从低位回升或高位震荡时,投资者更偏好资本支出扩张较快的、成长性较强的公司,成长风格表现相对占优;而当产能利用率从高位回落或者低位徘徊时,投资者更偏好高分红的股票,价值红利风格表现相对占优。

站在当前时点,工业产能利用率自2021年开始进入下行区间以来,已经过了3年左右的时间,且2024年一季度工业产能利用率为73.6%,接近2016年的低点。根据历史上产能利用率数据的周期性变化规律,后续可能出现产能利用率的低位回升,也将意味着成长风格未来可能会具有相对优势。

成长趋势选股策略优化:结合自由现金流因子

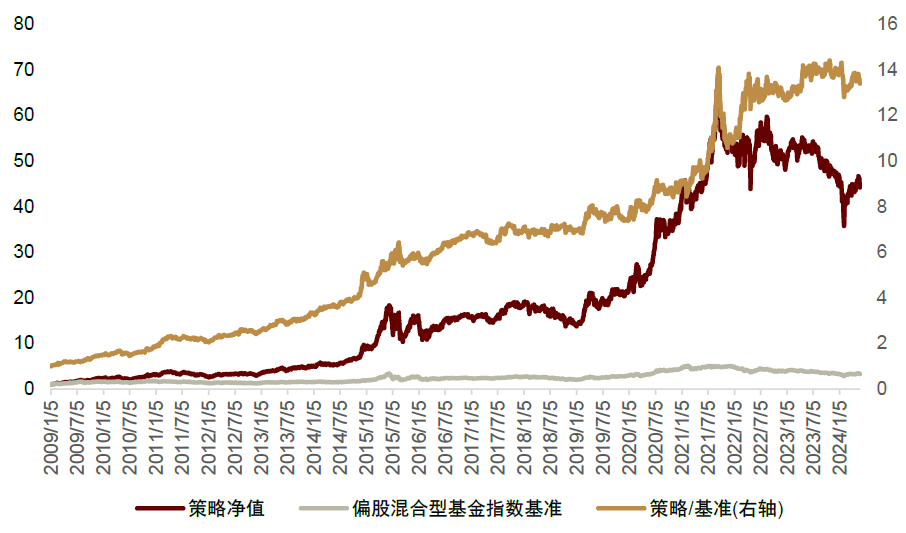

我们曾在《基本面量化系列(3):业绩成长是否具有延续性》报告中构建了成长趋势共振选股模型。该模型长期收益表现较好,大部分年度也均可跑赢偏股混合型基金指数,但近年超额收益表现有所减弱,相对偏股混合型基金指数的走势有走平的迹象。

同时,当前跟踪的成长趋势共振选股模型主要从净利润的成长趋势、分析师预期、财报期动量、估值等角度进行选股,尚未考虑资本支出、税务支出、自由现金流等关键要素。因此,我们期望可以结合本篇报告所挖掘的新因子,对模型近年的收益表现进行优化。

图表:成长趋势共振选股模型回测净值表现

注:截至2024-05-24

资料来源:Wind,中金公司研究部

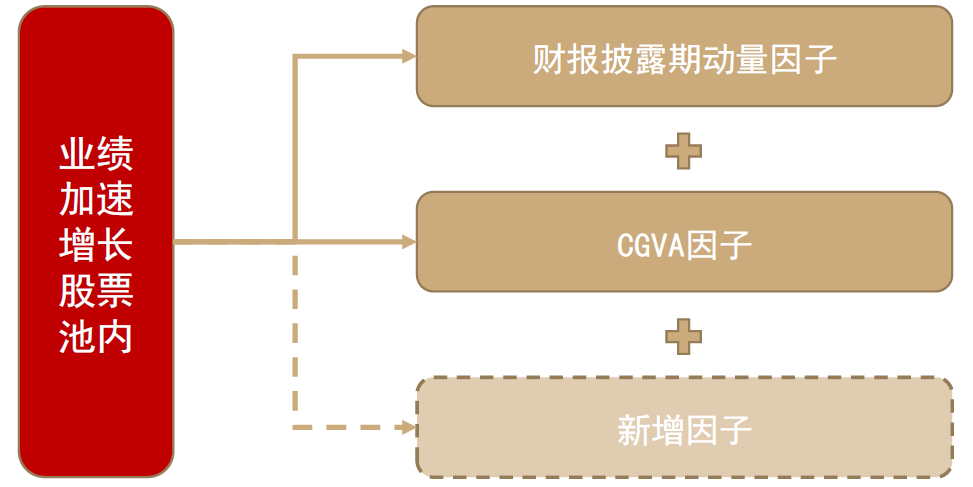

成长趋势共振选股模型的整体思路是先根据归母净利润的变化趋势筛选业绩处于加速增长状态的股票池,在股票池范围内依据财报期动量、CGVA(预期分组的估值异象)因子进行综合打分,并最终选取得分排名前30名的股票。结合本篇报告挖掘的因子进行优化的思路如下图所示,加速增长状态的股票池筛选过程保持不变,在股票池内进行综合打分时,增加新的打分因子。

图表:成长趋势共振选股模型的优化思路

资料来源:中金公司研究部

经过我们测试,我们发现应用自由现金流相关因子可优化成长趋势共振选股模型的近年收益表现,即:在业绩加速增长的股票池范围内,结合财报期动量、CGVA因子、自由现金流稳定增长因子(fcff1_qoq_std)、自由现金流估值因子(FCFP1)等权综合打分,取最终得分排名前30名的股票作为最终持仓。

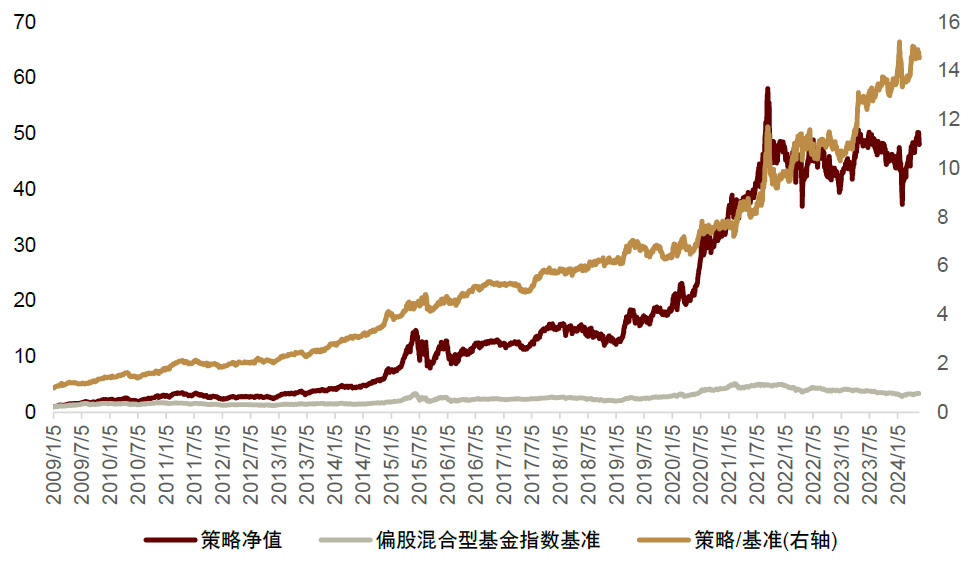

2017年以来,结合自由现金流因子优化后的成长趋势共振模型收益表现提升较为明显。2017-01-01至2024-05-24期间年化收益率达21.2%,相较同期原模型(年化收益率约16%左右)收益表现有较为明显的提升。2024年以来收益率达5.0%,超额偏股混合型基金指数7个百分点。

图表:结合自由现金流的成长趋势共振模型回测净值表现

注:截至2024-05-24

资料来源:Wind,中金公司研究部

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。