基本结论

1、表层:受加息等宏观预期影响,商品期货价格拐头向下, 由于中长周期CTA拐头相对较慢,整体以多头持仓为主,故回撤较大。

2、中层:时序,动量,截面等占比80%以上的多个期货量化子策略同时失效,使策略出现较大回撤。

3、深层:2022年2月大宗商品开始的上涨,是因为不可预料突发的地缘政治+制裁后遗症,并不是因为供需不平衡,而且明显是外盘带动内盘上涨(输入型通胀,带动趋势策略顺势上拉);

而2022年6月大宗商品开始的下跌,是因为加息周期的开启预期着全球经济的衰退下行,会影响未来商品基本面的供求关系预期,从而使全球从主动补库存变为被动去库存;

国内短经济周期步入复苏期,资本流入股市,流出期市,在高位转折点下,中长量化趋势策略很强立即反转,所以回撤相对较大。

之前年初期货的上涨是因为突发的宏观(地缘政治),现在的下跌也是因为宏观(加息预期),所以基于历史统计的量化趋势并不适应这样的环境,因为这种趋势波动并不是由基本面供求所造成的,而是由非常规的宏观信息与情绪改变了商品整体价格的预期,使得大部分常规有效的因子,同时有效。

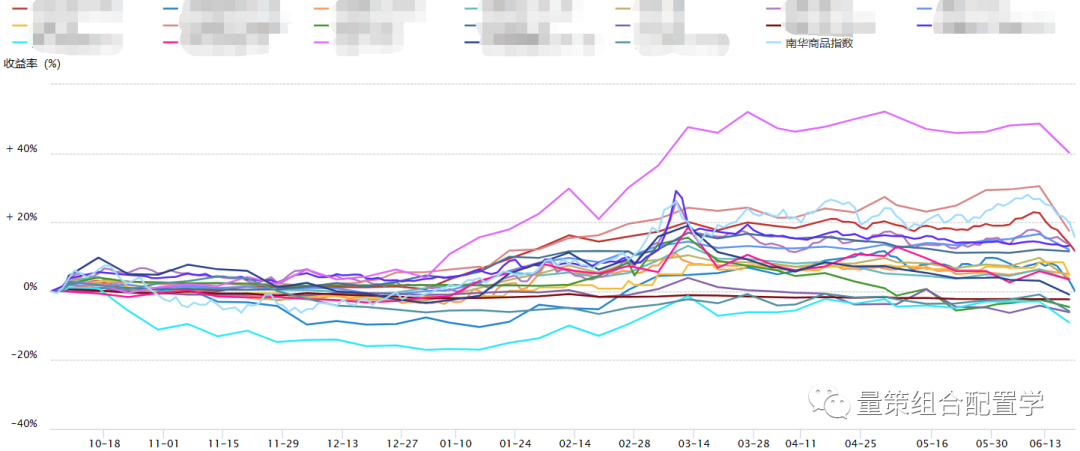

01 上周部分管理人表现

19家知名主流量化CTA业绩表现

(2021.9.28-2022.6.17)

来源:火富牛

从曲线上我们可以发现,上周中长周期CTA基金管理人普遍下跌,高杠杆类下跌4-8%左右,中低杠杆类下跌约2-4%左右。

02 上周策略整体表现

一、整体商品趋势表现

.png)

来源:火富牛

从上周商品趋势指数来看,整体下跌5%以上,中长趋势类的商品期货策略基本全军覆没。

03 上周下挫影响分析

一、南华商品指数表现

.png)

来源:火富牛

从上周商品品种上来看,

国内黑色商品跌幅最大,

其次是金属与能化,

农产品与贵金属跌幅最小。

二、单日风格因子收益:

.png)

来源:火富牛

.png)

来源:火富牛

从期货因子上来看,除了beta因子,波动因子与持仓变化因子正收益外,超过80%以上的因子都是亏损的,时序也好,截面也好,动量也好,都不行,所以上周大部分趋势类CTA整体表现不佳也就不奇怪了,短周期CTA由于调头更快些,所以会好于中长周期CTA。

三、风格因子累计收益

.png)

来源:火富牛

多个量化类因子本周同时失效回撤是导致趋势CTA较大幅度下跌的原因,而偏基本面的因子相对影响较小,所以本周量化类的基金产品表现远低于基本面策略。

我们之前在周评中多次提到,短期商品期货会回归基本面逻辑,中高频或基本面相关的策略会相对更好。随着中长周期CTA的调整,未来逐步可以考虑逢低配置。

04 经验参考

1、不要看热点表象,业绩好不好,是策略与行情共振的结果;

2、行情短期是不可预测的,会突发变化的,而中长期是可以有一定概率逻辑推导出来的,所以核心在于要其知根本;

3、根本在于,量化趋势,套利,主观基本面等不同的策略都有其匹配适应的市场环境,环境包括常规常态环境,也包括非常规的突发偶发环境。

年初就因为地缘政治问题,商品又被宏观情绪面炒高了一把,本身并不是基本面供求的正常体现。而此轮下跌,也是受美联储加息的悲观预期影响,产生了对经济,对需求衰退的担忧,从而造成资本的流出。

因宏观涨,也因宏观跌,与基本面关联不大,与历史统计规律也不大,所以不少基于历史常规经验开发的策略当然短期会失效,很正常的一件事,与有没有危机阿尔法无关,与策略本身的优缺点有关。

4、任何好策略都有其适用的环境,超过这个范围就会暂时失效,就像2021年政策干预黑色系商品快速上涨一样,当对事物理解的更深后,就会觉得一切都很正常,况且不少管理人,也只是回到了地缘政治前的收益水平,也在一倍标准差的合理正常范围,不用过度恐慌。

5、反而中长周期CTA策略的快速下行调整,会加快其可以再次配置的机会,因为政策,宏观等非常规的市场环境并不是常态,所以当市场恢复平静后,又会变得有效了,投资的不确定性就在于它的多变性,不可测性,当有足够多的安全边际,当已经释放了一定的风险后,其配置的安全性与性价比会更高。