作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

行业指数择时:从行业景气程度出发,刻画行业景气度对指数收益的非线性影响

利用构建的景气指数对行业指数择时。行业指数收益表现的影响因素相对较多,包括基本面、估值变化、市场状态等诸多因素。其中景气程度刻画了行业的基本面状态,以景气度主导进行行业择时能够获得稳定的基本面支撑,降低策略中长期波动和回撤风险,为投资者提供较为稳健的收益。本文我们将构建交运行业细分子行业的景气度指数,同时将结合行业估值表现构建择时策略,尝试利用交运景气度捕捉行业未来一段时间的收益。

利用行业经济逻辑和假设检验筛选行业景气指标。我们从各个交运行业的业务逻辑出发,针对符合经济逻辑的指标建立了2项检验:1)指标是否能够解释行业净利润增速;2)指标对净利润的解释是否与指数收益变化相匹配。对于通过检验的指标,我们结合数据覆盖范围和逻辑重要性进一步筛选指标,将其等权合成为行业景气度指数。

创新点1:区分不同市场阶段,突出景气的贡献。我们结合分类树与Probit模型,对不同市场阶段进行了区分,并对其中行业指数收益进行预测和贡献分析。相比于一般预测框架,本模型具有两方面的优势:1)通过区分市场阶段,使模型能够更好地适应指标在行业指数预测中的非线性作用;2)借助模型识别行业景气与估值指标在模型预测中的贡献,能够筛选出景气贡献较高,具有基本面支撑的市场信号,提升模型择时效果。

创新点2:使用价格百分位作为模型预测目标。我们采用行业指数当日价格在未来40天中的分位数替代收益率作为模型的预测目标。相比收益率指标,分位数预测具有以下优势:1)分位数能够充分利用未来每一天的价格信息,反映了未来一段时间指数的整体走势与波动情况;2)分位数预测对持有周期的敏感性较低,更契合市场对行业景气变化的滞后反应,具有一定的稳定性。

以港口行业为例,测试集多头择时收益达到9.8%,胜率实现87.5%

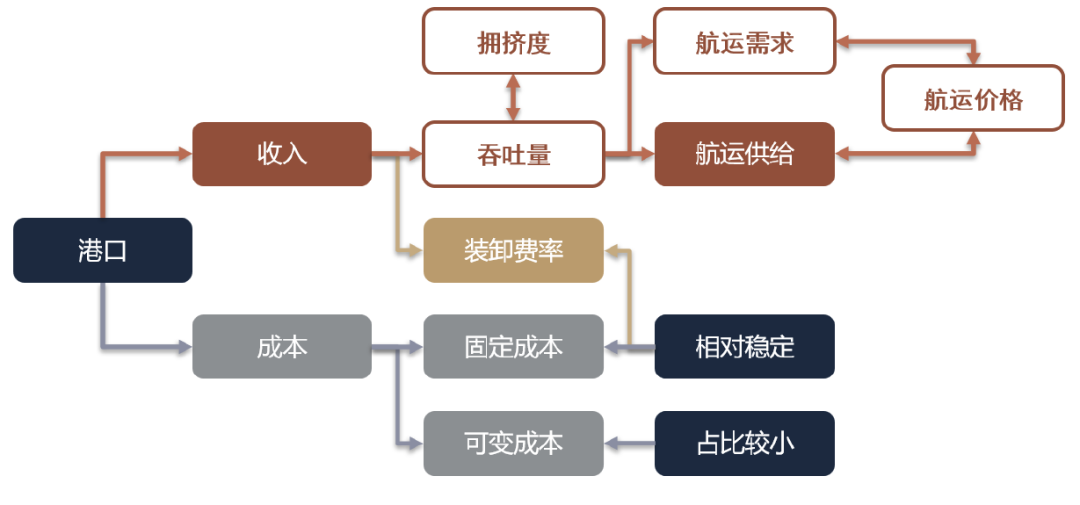

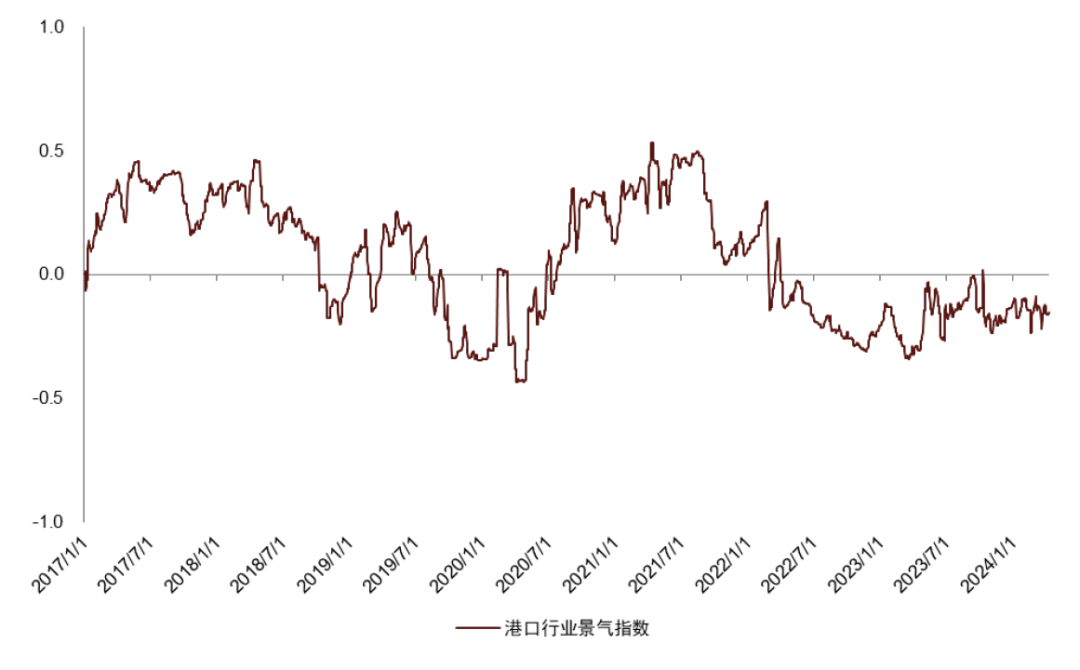

港口行业的景气程度主要受吞吐量影响。港口行业业务围绕海运展开,服务单价和成本相对稳定,净利润主要受到航运吞吐量的影响。在指数构建中,我们按吞吐量、航运需求、航运价格和拥挤度4类经济逻辑对41项行业指标分组,并最终选取“沿海合计:全国主要港口合计:集装箱吞吐量同比:当月值”,“中国进口金额同比增速指标”,“CTFI:综合指数”三项指标等权合成行业景气指数。

景气择时模型测试集的多头择时超额收益达到7.1%。我们以2017.1.1 – 2021.12.31为训练集,2022.1.1后为测试集,利用上述构造的景气指数与行业估值指标对港口行业指数进行了择时测试。相比行业指数,多空择时结果的年化波动率和最大回撤分别由20.1%和17.8%降低至13.4%和10.5%,收益由2.7%提升至9.8%,超额收益达到7.1%。多空择时方面,模型在样本外发出10次信号,年化收益达到8.3%,波动率为16.6%。

景气择时模型跨行业收益稳健。我们同时对航运,公路,铁路,航空和机场等5个交运子行业2022年后的数据进行了样本外择时测试。5个行业多头择时超额收益分别为:3.6%、5.6%、2.7%、16.4%和17.2%。

风险提示:本篇报告所构建的量化模型均基于历史数据统计,当未来行业特征或市场环境发生变化时,模型可能存在失效风险。

正文

行业景气:中长期收益的指针

行业景气度:刻画盈利趋势,辅助收益预期

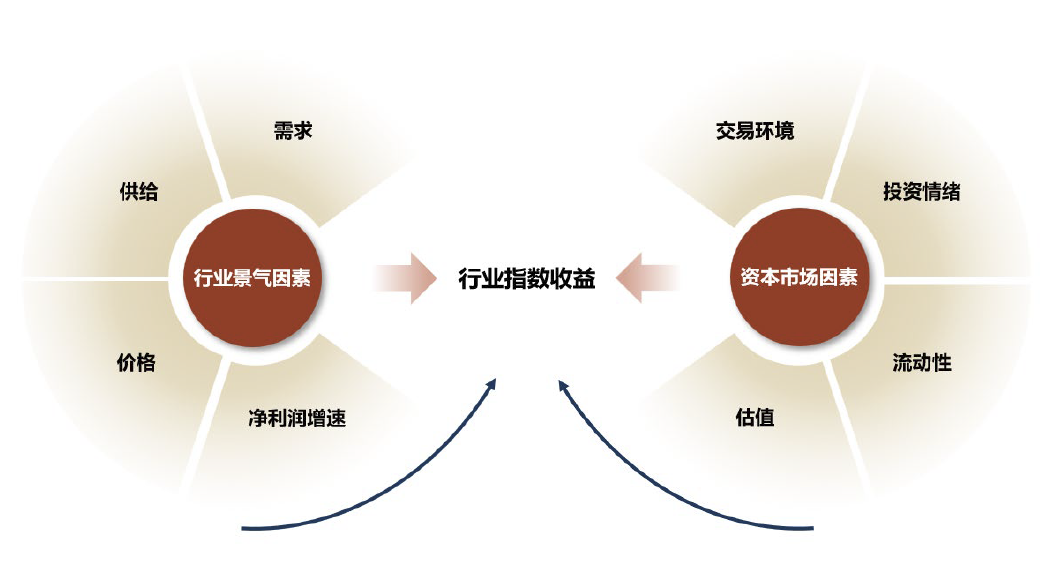

什么是行业景气度?行业景气度是对行业基本面状态及未来变化趋势的刻画。在投资领域,投资者期望能在行业景气度向上的阶段买入相关行业的股票,获取更加丰厚的收益;而在景气度向下的阶段卖出相关个股,规避可能接踵而来的风险。本篇报告尝试通过相对高频的数据构建行业景气度指数,可以帮助我们实现行业基本面状态的实时跟踪,为投资者做出投资决策提供基本面层面的参考意见。

行业景气的研究目标:正如我们在《基本面量化系列(5):如何量化跟踪周期性行业景气度》报告中的分析,行业指数的涨跌是多方面作用的结果,包括基本面因素、交易层面因素、金融市场流动性等因素,行业景气研究所关注的是其中基本面层面的因素。因此,我们认为行业景气模型的构建应以盈利预测为逻辑基础,并以实现行业指数收益的预测为最终目标。

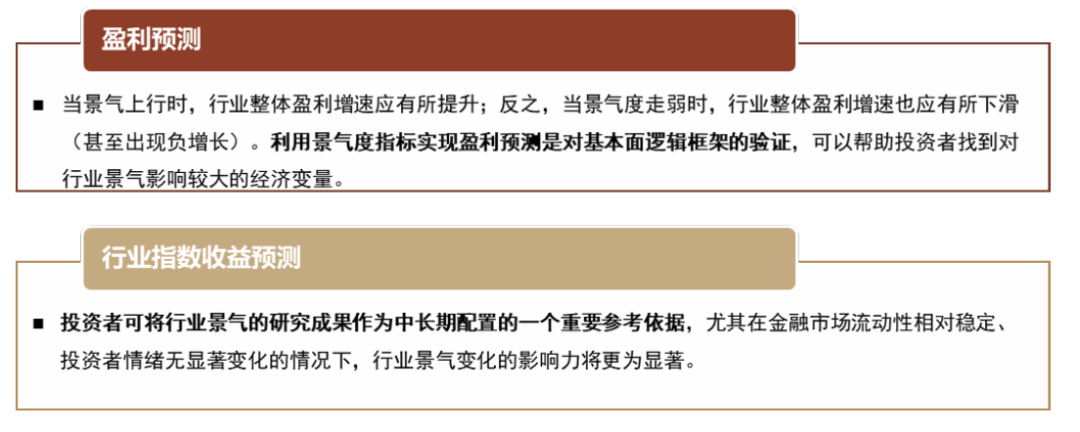

► 盈利预测:当景气上行时,行业整体盈利增速应有所提升;反之,当景气度走弱时,行业整体盈利增速也应有所下滑(甚至出现负增长)。利用景气度指标实现盈利预测是对基本面逻辑框架的验证,可以帮助投资者找到对行业景气影响较大的经济变量。

► 行业指数收益预测:利用景气度指标实现对行业指数收益的预测是行业景气研究的应用场景,投资者可将行业景气的研究成果作为中长期配置的一个重要参考依据,尤其在金融市场流动性相对稳定、投资者情绪无较大变化的情况下,行业景气变化的影响力或将提升。

图表1:行业指数收益的影响因素

资料来源:中金公司研究部

图表2:行业景气度研究的目标

资料来源:中金公司研究部

如何构建行业景气度:以港口行业为例

如何筛选有效的经济指标?

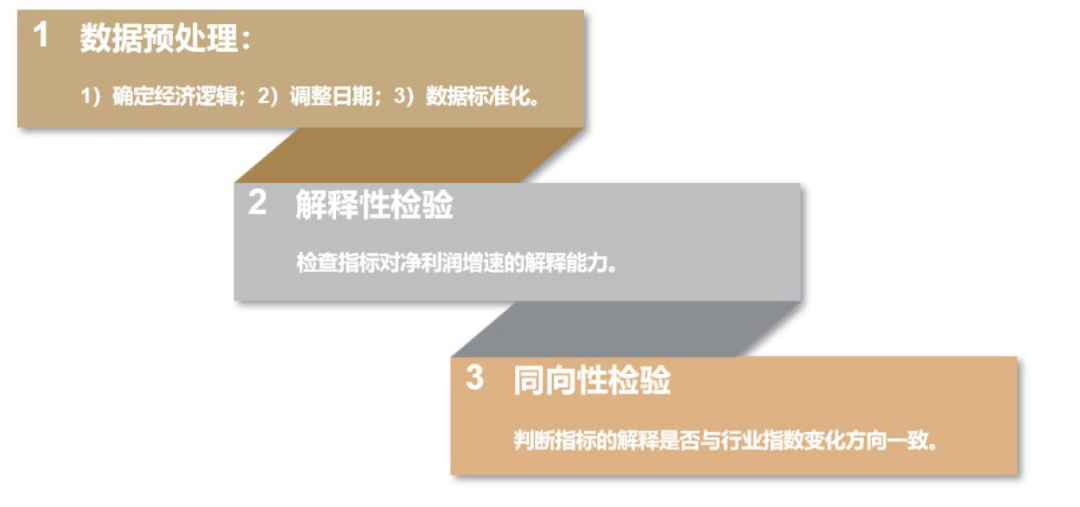

对行业净利润增速的解释力度是构建行业景气指数的基础。本章主要讨论如何从行业指标出发,筛选出能够有效反映行业整体景气程度的相关指标。行业指标本质上是对行业基本面特征的描述,通过反映需求,供给,价格等方面的变化来调整行业的业绩预期,进而为行业的中长期表现提供了基本面支撑。因此,有效的行业指标应当对行业指数的中长期收益表现有解释性,并且该解释性是通过改变行业净利润增速预期实现的。交运行业组在中金点睛平台定期更新相关的经济指标,后文我们将基于中金点睛平台的经济指标,构建单指标有效性筛选的3个步骤,并从中筛选相应行业的有效指标:

► 数据预处理:对行业指标池内部分指标按公布日对缺失值重新调整,进行标准化变换,并标记指标作用的经济逻辑。

► 解释性检验:使用格兰杰检验判断各个行业指标代表的经济逻辑对于行业净利润增速是否有解释性,如果通过检验则认为该指标是衡量行业基本面的有效指标。

► 同向性检验:检验该指标与行业指数收益变化、净利润变化的相关性方向,如果相同,则认为该指标能够通过基本面对行业择时提供有效信息。

图表3:单指标有效性筛选流程

资料来源:中金公司研究部

数据预处理

通过频率调整和标准化,给不同指标赋予统一的量度。本节主要讨论行业指标的预处理过程,包括确认指标经济逻辑,按公布日调整缺失值,以及对指标的标准化处理。

更新数据日期,去除个别数据入库时间影响。个别指标由于入库时间较晚,数据库中历史数据公布日为入库日,与实际公布时间不符。对此,我们采用了35天的阈值(主要数据的公布日一般在数据统计日后一个月,考虑到非工作日的影响,取35天可以避免引用未来数据),如果数据中存在某一公布日包含的数据统计日跨度超过6个月,则认为该数据存在入库问题,将实际公布日调整为统计日截止后35天和数据公布日较前者。

将所有数值标准化至-1~1。我们对指标原值进行了标准化,便于之后进行指数合成及解释。对于同比指标,我们取指标原值,并截断100%以上和-100%以下的极端值。对于其他指标,取当期指标在过去5年中的分位数,并单调放缩到-1至1。由此,所有指标的取值范围均为-1至1,0-1之间的数值表示指标表征的基本面信息或将上行,反之,则对应指标正处于下行阶段。

图表4:数据预处理流程

资料来源:中金公司研究部

解释性检验

主观估计指标对景气的作用方向。行业景气的变化具有周期性,直接利用统计检验对指标影响方向进行检验可能会因为相位差异造成伪回归问题。我们根据指标的经济逻辑,对指标的行业景气影响方向给出先验判断,为后续检验提供了主观依据。

月度频率测试指标对净利润增速的解释能力。为避免由于行业指标频率不同导致的差异,方便指标间比较,我们统一将指标和净利润增速调频至月度,以月末指标值解释未来4-12月的行业净利润变化情况。

利用格兰杰检验判断指标对行业净利润增速的解释作用。格兰杰检验是一种分析经济变量时间序列间因果关系的方法,在包含内生变量Y过去信息的情况下,如果外生变量X仍然对Y的当期值有解释作用,则认为X能够解释Y。此外,格兰杰检验要求序列具有平稳性,因此我们在测试前对指标进行了单位根检验。本报告中,我们取10%为阈值,如果检验系数的显著性低于该水平,则认为该指标通过了解释性检验。

判断指标对净利润增速的解释是否与预期一致。如上文所述,行业景气的变化具有周期性,指标对于景气的解释也会受到相位的影响。如果指标对领先4-12月的净利润增速的解释作用存在预期方向上的显著性,则认为该指标具有较强的净利润解释能力。

► 估计影响方向:按照指标的经济逻辑,主观判断其对于行业净利润增速的影响方向。

► 周期调整:将各个行业指标与行业净利润TTM同/环比增速频率统一调整至月度,对频率高于月度的数据,使用最近公布日的指标值。

► 因果检验:利用行业指标对未来4-12月的行业净利润增速作格兰杰因果检验,检验该指标对净利润TTM同/环比的解释是否显著(<10%)。

► 解释方向确认:对因果检验中显著的指标,判断其解释方向是否与预期影响方向一致。

同向性检验

对净利润增速具有解释性的指标不一定具有价格指导意义。在解释性检验中,我们利用格兰杰检验和经济逻辑检查筛选出了对未来行业景气变化有稳健解释能力的指标组。然而,不同指标对行业未来收益的预测能力存在区别。

利用指标对价格变化的相关性筛选有效指标。我们对通过解释性检验的指标进行了价格相关性测试,要求指标与行业指数的相关性和该指标对行业净利润增速的解释方向相同,进一步筛选出能够将基本面信息充分反映至行业指数变化的有效指标。考虑到行业指数本身的波动性,在测试时,我们同时检验了指标与未来一段时间内的行业指数变化及价格分位数的相关性,来为检验提供更为稳健的结果。在下一节中,我们以港口行业为例,展示如何从行业原始数据出发,筛选出能够反映行业景气变化的单指标组合。

筛选港口行业的有效指标:兼顾行业逻辑与单指标测试表现

行业逻辑分析

港口行业景气程度主要受吞吐量逻辑链影响。整体而言,港口业务围绕海运展开,服务价格相对稳定,收入增长主要取决于吞吐量。长期来看,行业净利润与外贸的相关性较强,在世界经济环境整体上行的情况下,贸易吞吐量上升会增强港口的净利润实现。因此,我们估计港口行业景气程度也与进出口金额、主要市场PMI衡量的宏观经济环境呈现正相关。

图表5:港口行业景气分析框架

资料来源:中金公司研究部

单指标有效性测试表现

以吞吐量、航运需求、航运价格和拥挤度四类经济逻辑对港口行业指标进行划分。我们选取了港口行业的41项指标,按照上图展示的景气分析框架,我们从吞吐量逻辑链入手,将41项行业指标划分为吞吐量、航运需求、航运价格和拥挤度四类经济逻辑。

解释性检验:从41项行业指标中筛选出26项有效指标。我们对港口行业的41项指标进行了解释性检验,为避免引入未来信息,相关检验去除了测试集(2022年起至今)内的样本。当指标同时在净利润同比或环比检验中预期影响方向的p值小于10%时,我们认为该指标对净利润具有解释作用,最终我们从41项行业指标中筛选出26项有效指标。

同向性检验:25项指标通过检验。如上节所述,在分析指标对行业基本面的解释能力以外,也需要考虑指标对指数收益的预测能力。对此,我们以40个交易日作为期望持有周期,测试了对应指标数值公布对行业指数收益的影响。为了避免短期价格波动产生的影响,我们同时计算了指标数据公布后40日的行业指数绝对收益和公布日指数在未来40日中的百分位,如果两项指标净利润影响的相反方向上,存在10%水平的显著性,我们即认为该方向的价格变动存在矛盾,应当予以删除。经过检验,我们筛选出25项单指标。

港口行业景气度指数构建:结合行业逻辑,体现指标及时性

在上一节中,我们介绍了行业景气指数的一般检验框架,并以港口行业为例,筛选出了一组有效的单指标。本节我们将从各个潜在经济逻辑中挑选出我们认为更为有效的单一指标,进行景气指数的最终合成。

我们从需求、吞吐量、运价3项稳健逻辑中筛选各自具有代表性的指标:“中国:进口金额:当月同比”、“沿海合计:全国主要港口合计集装箱吞吐量同比:当月值”以及“CTFI:综合指数”,将其等权合成得到港口景气度指数。综合考虑指标的检验表现和逻辑代表性,我们采用了“中国:进口金额:当月同比”、“沿海合计:全国主要港口合计集装箱吞吐量同比:当月值”以及“CTFI:综合指数”三个指标进行港口行业景气指数的合成。合成方法为三项指标标准化后,按公布日向前填充,每日取三者等权均值为行业景气指数。其中,由于“CTFI:综合指数”对行业净利润的解释作用为负向,其权重也进行相应调整。

图表6:港口行业景气指数

注:数据截至2024-4-8

资料来源:Wind,海关总署,中国港口网,中金公司研究部

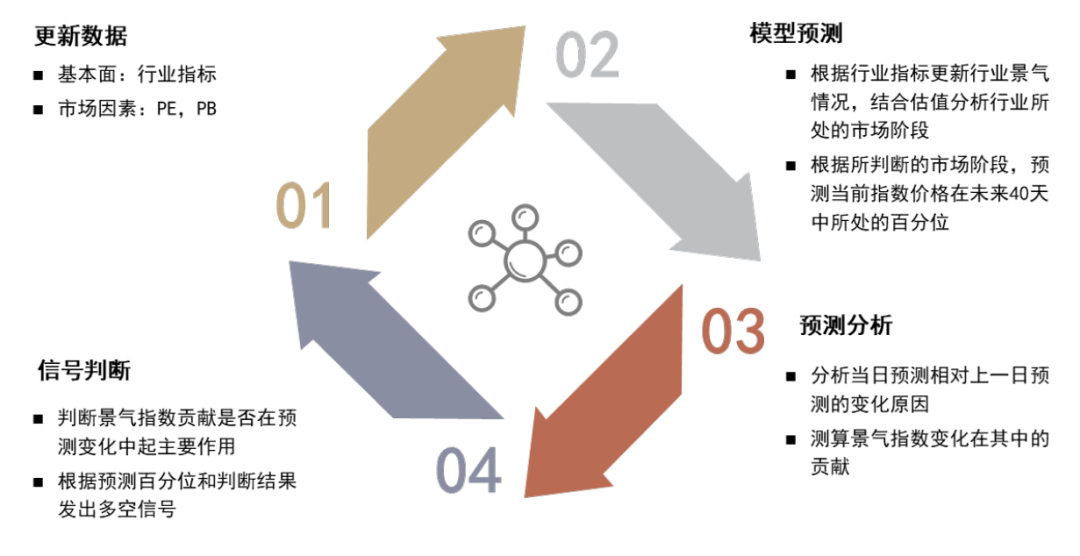

行业景气度指数在择时模型的应用

行业景气模型通过结合行业景气指数和市场指标,为行业配置提供择时信号。行业基本面是分析行业收益的一个方面,行业指数的收益表现是基本面因素与市场因素共同作用的结果。上一章中,我们主要从行业基本指标出发,进行了检验筛选和逻辑梳理,找出了能够有效解释行业基本面的指标,并构建了行业景气度指数。对于市场因素,我们将利用行业的P/B和P/E估值来综合反映交易情绪与宏观流动性的影响。

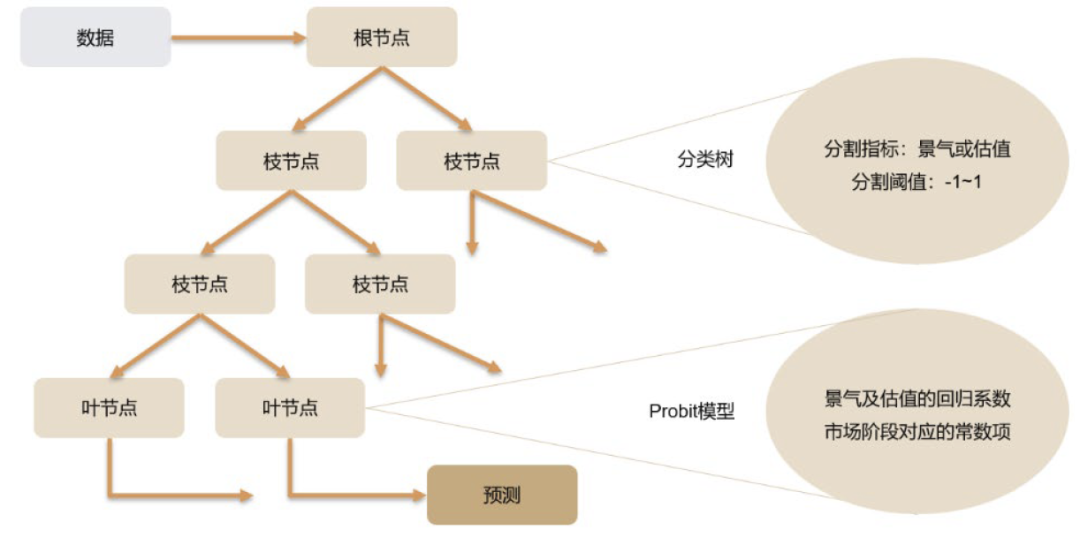

我们从行业景气指数和估值数据出发,建立了基于分类树与Probit模型的行业择时模型。通过输入每日的行业景气度指数、行业估值数据和行业指数价格,模型能够对未来40个交易日内的价格趋势(当前价格在40个交易日内所处的百分位)进行预测,并在有景气信息支撑时发出相应的择时信号。

图表7:行业景气模型择时流程

资料来源:中金公司研究部

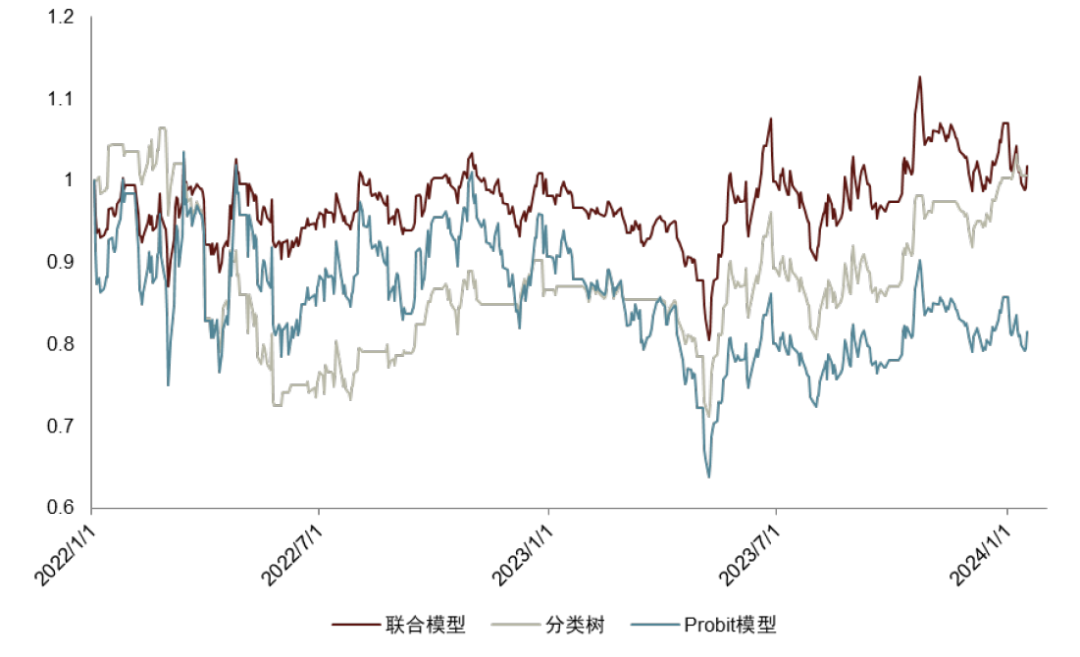

行业择时模型:结合分类树与Probit模型,归因行业景气度与估值状态

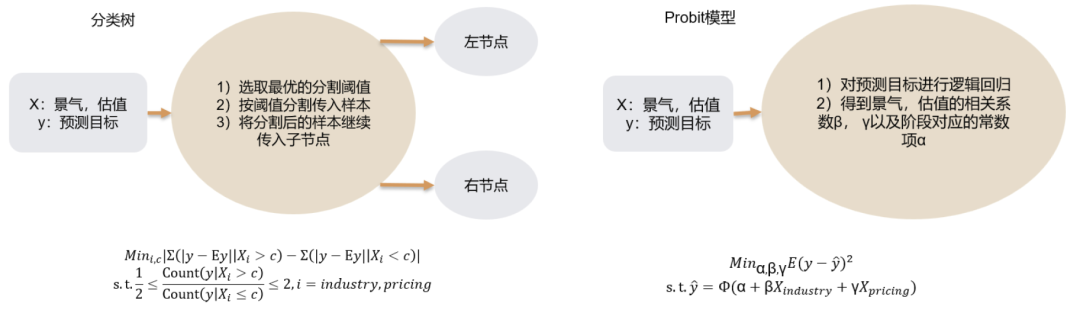

创新1:结合分类树与Probit模型

利用分类树和Probit模型为预测结果提供解释。如上文所述,景气指数在不同市场阶段中的作用不同,利用分类树能够较好地识别这一差异。此外,对于同一市场阶段内,Probit模型又能够为景气指标的作用提供线性解释。

以分类树进行市场阶段识别,结合Probit模型进行阶段内预测。考虑到行业景气指数在不同市场阶段中表现出的异质性特点,以及两类模型自身的特点,我们将分类树和Probit模型进行了结合。我们首先利用分类树对行业所处的市场阶段进行识别,同时在识别出的不同阶段内部应用Probit模型,对当前价格所处的百分位进行预测。为避免过拟合问题,我们以“中国每月进口金额同比增速”单指标作为行业景气指数,利用分类树、Probit模型和二者的联合模型,对港口行业指数CI005358.WI进行多空择时变化。下图展示了三者的相对净值(以港口行业指数CI005358.WI为基准),相比单独利用分类树和Probit模型,联合模型整体而言有改善。

图表8:模型择时结果比较

注:此处展示了各个模型在测试集中的行业指数多空择时结果,净值取测试集开始日2022.1.1为1;数据截至2024-4-8

资料来源:Wind,海关总署,中国港口网,中金公司研究部

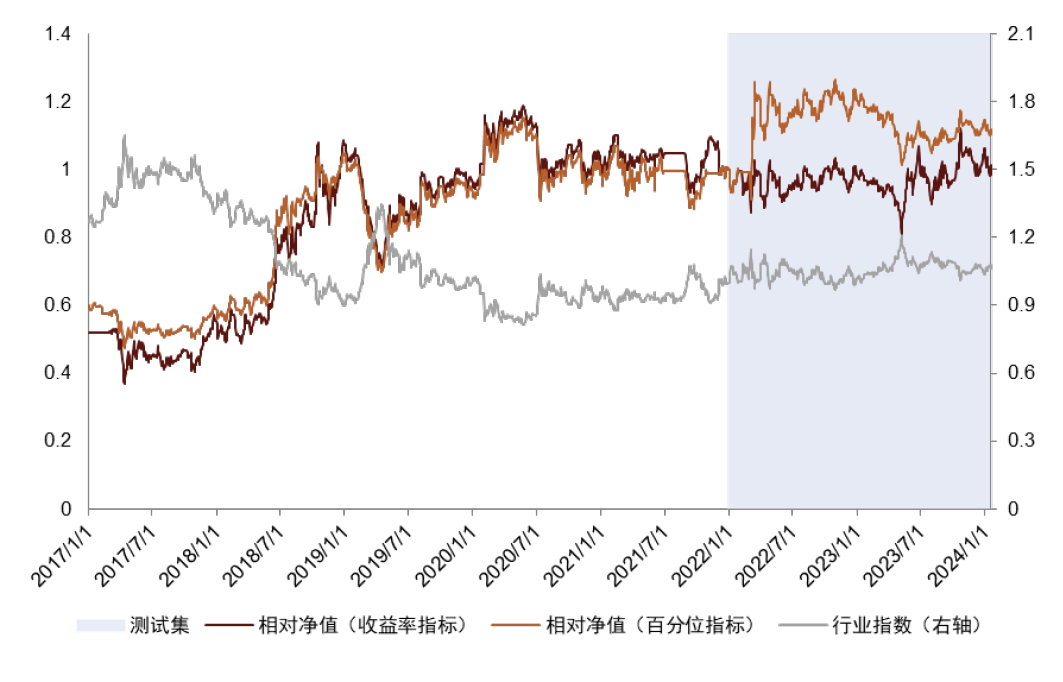

创新2:价格分位作为预测目标

刻画未来的价格波动。收益率仅考虑了当前和未来某一时点的价格,不能充分利用中间时间段的价格信息。而百分位指标能够充分利用未来每一天的价格信息,反映了未来一段时间指数的整体走势与波动情况。

行业景气对指数收益的作用周期不确定时,价格分位指标的适应能力更强。市场对行业基本面的理解基于景气变化的整体趋势。在不同的市场阶段中,景气指数的作用强度、滞后时间都会发生变化,以固定的持有周期收益率作为模型预测目标很容易受到景气作用周期波动的影响。本报告中,我们使用指数价格在未来2个月中所处的分位数作为预测目标。相比收益率指标,分位数利用了未来40个交易日的全部信息,不限定具体的持有周期,在指标作用存在周期波动的情况下有更好的适应性。

百分位指标预测降低了短期内的回撤风险,有更好的样本外适应性。下表分别展示了采用收益率指标和百分位指标,以“中国每月进口金额同比增速”为行业景气指数的港口行业择时结果。其中百分位指标相比收益率指标,在测试集中的收益率和最大回撤均具有较明显的改善。

图表9:不同指标择时结果比较

注:此处相对净值=对应指标的港口行业指数多空择时净值/港口行业指数;相对净值、港口行业指数均取测试集开始日(2022.1.1)净值为1;数据截至2024-4-8

资料来源:Wind,海关总署,中国港口网,中金公司研究部

识别景气变化主导的信号

训练行业景气度的分类树模型。模型的第一部分以市场阶段预测为起点,划分3层7个分类树根/枝节点和8个叶节点。7个分类树根/枝节点各自对应一项分割指标和一个分割阈值,使得按照该阈值分割后的左右子节点内预测目标y误差最小。8个叶节点分别对应8组基于市场阶段的回归模型,包括景气及估值指标的相关系数,及阶段自身对应的常数项。

利用多个叶节点识别非线性关系。在参数选择上,我们要求叶节点数量应超过潜在的市场阶段数,以此提升对非线性作用的识别能力。如前文所述,景气对于行业指数可能呈现出非线性的作用,除了在不同市场阶段中存在方向差异,在同一阶段内部也可能存在边际效果变化,通过适量叶节点进行拟合能够更好地适应这一特征。

图表10:分类树模型框架及参数

资料来源:中金公司研究部

图表11:分类树模型训练的最优化条件

资料来源:中金公司研究部

识别景气变化主导的信号。如前文所述,预测结果受到多方面因素的影响,行业所处的市场阶段、景气和估值情况均会对模型的预测结果造成影响。相比于估值变化带来的短期作用,以景气变化主导的机会受到基本面的后续支撑,收益更为稳健。因此在发出信号时,除了要求预测目标显示出较好的择时机会外,还要求景气贡献在预测值的变化贡献中有较为突出的作用。

将模型预测结果归因为市场阶段、景气和估值。我们将每日预测值相对上一交易日的变化拆分为三部分:1)阶段贡献:相同的景气和估值状态,在不同市场阶段中造成模型对价格百分位预测的差异;2)景气贡献:在同一市场阶段中,景气指数产生的变化;2)估值贡献:在同一市场阶段中,估值导致的预测变化。上述三项分别表示为1)上期数据*(本期参数-上期参数);2)(本期景气-上期景气)*本期景气参数;3)(本期估值-上期估值)*本期估值参数,三者之和恰好构成了每日预测值相对上一交易日的变化。

根据价格分位预测和景气度变化情况发出择时信号。我们以0.5作为有效性阈值,在价格百分位预测值大于0.5(当期价格在未来40天内的估计百分位处于25%以内),且景气度贡献大于过去5天内的最高值时,发出看多信号。反之,若价格百分位预测值低于-0.5(当期价格在未来40天内的估计百分位高于75%),且景气贡献较高,则发出看空信号。同时,对于40天内已发出信号的日期,不再重复发出新信号。

港口行业择时模型构建:年化收益率实现9.8%

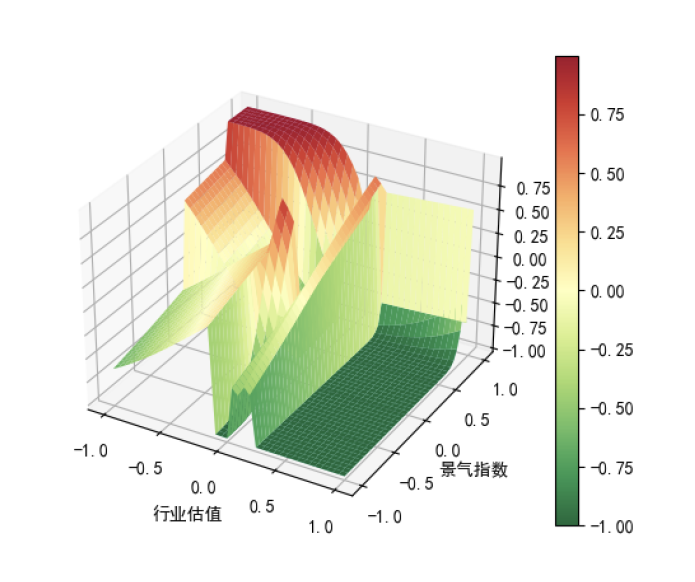

在估值适当状态下的景气变化是港口行业的主要择时信号。下图展示了预测模型进行决策的可视化结果。纵轴由-1至1代表了模型在相应截面输入下的预测结果(例如,-1表示当前价格在未来40天中所处的百分位为100%,应当发出看空信号)。从结构来看,模型对于港口行业择时规律的总结可以归为3类:1)在估值处于低位时(EP和BP代表的估值指标处于高位),行业指数容易在低位徘徊;2)在估值处于高位时,行业指数受到估值和景气指标影响的波动性较大,但整体随着景气上升而上行;3)在行业估值适中时,随着景气上行,行业指数存在一条平稳地上升路径。

图表12:港口行业预测模型决策可视化

资料来源:Wind,海关总署,中国港口网,中金公司研究部

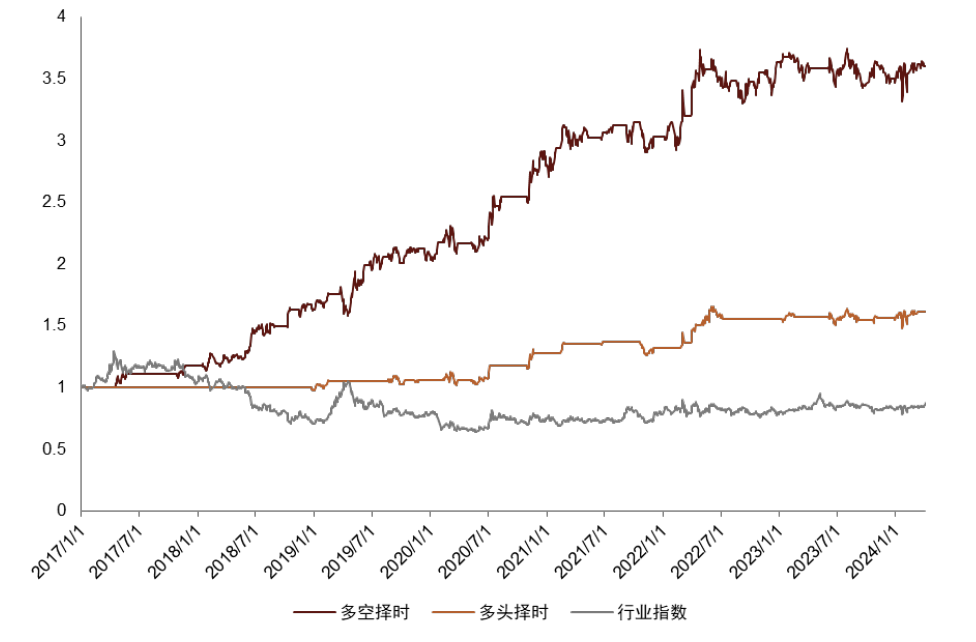

港口行业择时模型的多空和多头择时净值收益分别达到8.3%和9.8%。港口行业择时模型取“中国:进口金额:当月同比”,“沿海合计:全国主要港口合计集装箱吞吐量同比:当月值”以及“CTFI:综合指数”三者的等权均值为行业景气指数,行业指数EP、BP的5年分位数均值为估值指标,以2017年1月1日至2021年12月31日间数据为训练集进行训练,并对2017年1月1日至今的行业指数进行了样本外择时测试。

在择时操作中,以发出看多/看空信号为主(预测值>0.5、<-0.5,且景气贡献符合条件的点也会触发买入/卖空),分别进行买入/卖空操作。在已持仓的情况下,当百分位预测突破0时(多仓时为向下突破0,反之则为向上突破0)进行平仓操作。测试结果展示如下。

图表13:港口行业全样本择时净值

注:数据截至2024-4-8

资料来源:Wind,海关总署,中国港口网,中金公司研究部

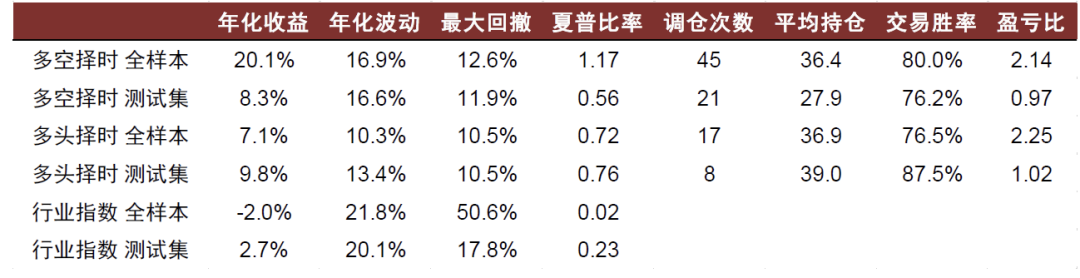

图表14:港口行业择时表现统计

注:数据截至2024-4-8

资料来源:Wind,海关总署,中国港口网,中金公司研究部

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。